Недавно мы делали детальный обзор кредитной карты «Альфа-Банка» «100 дней без %» и получили много разных отзывов, подтверждающих, что карта действительно популярная, но не все понимают как с пользой для себя ее использовать. Теперь, как и обещали, предлагаем посчитать выгоду от ежемесячного снятия 50 000 руб. с карты «100 дней без %» и размещения их на какой-нибудь накопительной карте под процент (например, на карте «Прибыль» от «Уралсиба» со ставкой до 5,25% годовых или на любой другой дебетовой карте с % на остаток).

Напомним, что снятие 50 000 руб./мес. в любых банкоматах с карты «Альфа-Банка» «100 дней без %» проходит без комиссии и с сохранением льготного периода. Внутри длинного грейса нужно вносить минимальные платежи (обычно это 5%), а к сотому дню полностью погасить задолженность, образовавшуюся за это время.

Сколько можно заработать на карте Альфа-Банка 100 дней без %

Допустим, мы получаем карту 21 декабря с кредитным лимитом 200 000 руб.

В день получения уточняем в чате, не подключены ли страховка и платное смс-информирование, и при необходимости отключаем их. Сразу же в этот день идем к банкомату какого-нибудь другого банка и снимаем 50 000 руб. Операция пройдет по счету только спустя несколько дней, скажем, 25 декабря, и именно с этой даты начнется отсчет длинного грейса в 100 дней, т.е. вывести карту в ноль нужно будет до 3 апреля. Снятые средства кладем на «Прибыль» под 5,25% годовых.

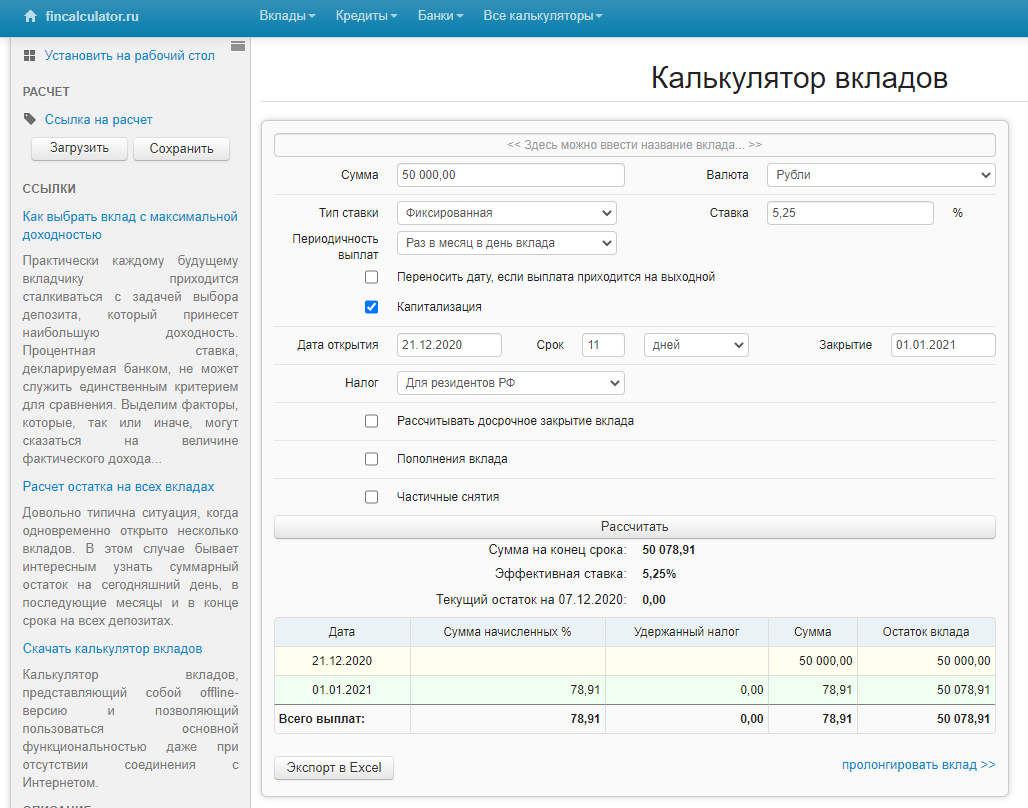

В итоге в декабре 50 000 руб. пролежат на накопительной карте 11 дней с 22 декабря по 1 января, за этот срок накапает 78,91 руб.

1 января снимаем еще 50 000 руб., и со 2 января по 1 февраля на накопительной карте будет лежать уже 100 000 руб., за эти дни накапает еще 445,89 руб.

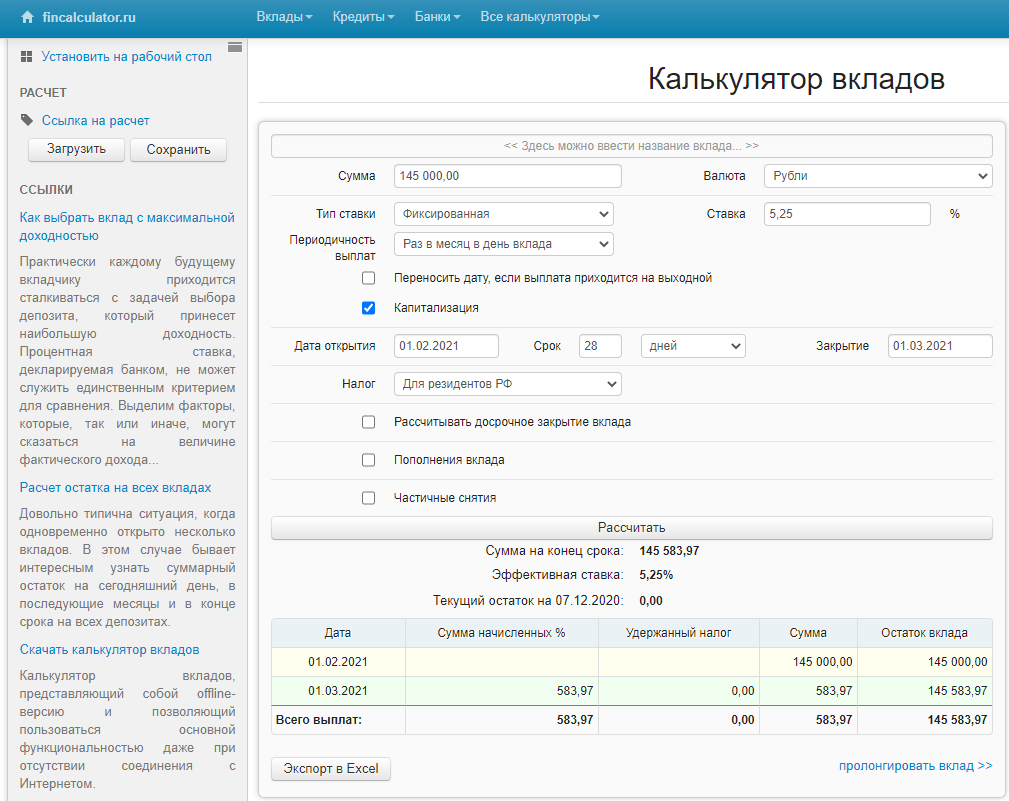

1 февраля мы вносим минимальный платеж в 5000 руб. (его можно внести и чуть позже) и тут же снимаем еще 50 000 руб. В итоге со 2 февраля по 1 марта у нас на накопительной карте лежат 145 000 руб. и за это время они принесут нам 583,97 руб.

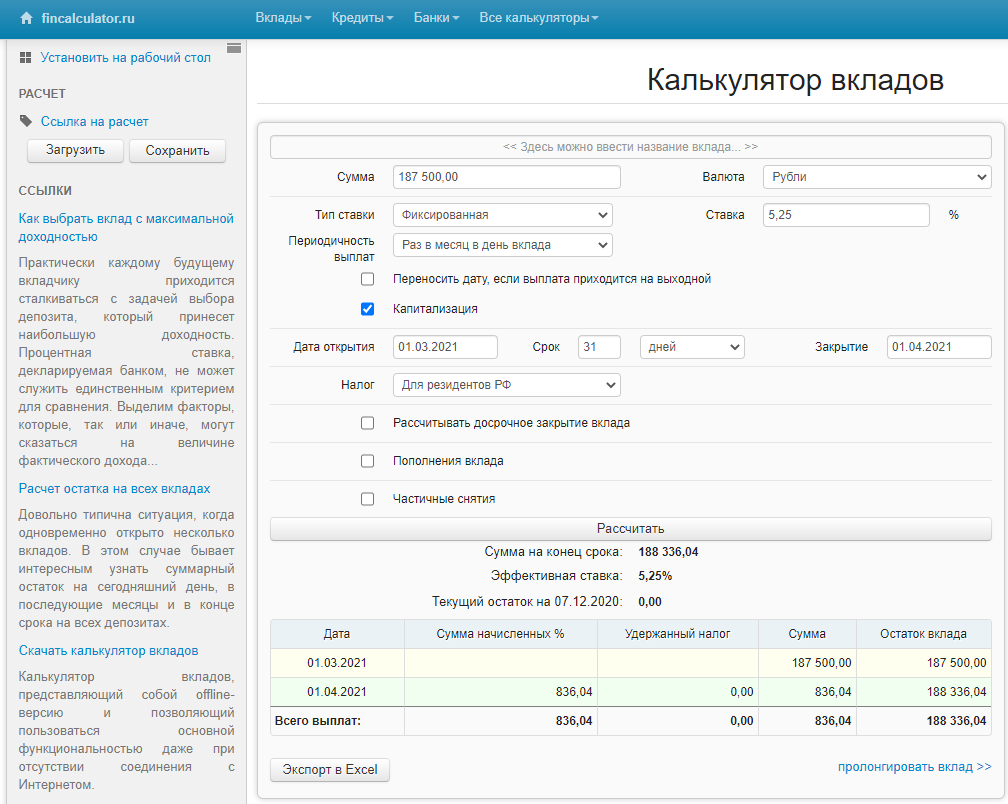

1 марта мы вносим минимальный платеж 7250 руб. и сразу же снимаем еще 50 000 руб., таким образом, со 2 марта по 1 апреля на карте будет лежать 187 750 руб. и за этот срок мы получим 836,04 руб. 1 апреля гасим всю задолженность, т.к. 3 апреля кончается наш первый 100-дневный грейс-период. На всякий случай лучше оставлять небольшой запас по времени.

В итоге, наша выгода за 100 дней использования грейс-периода «Альфа-Банка» составит: 78,91+445,89+583,97+836,04=1944,8 руб., за год – примерно 7100 руб.

1 апреля мы опять снимаем 50 000 руб. в стороннем банкомате и идем на следующие 100 дней.

Многие почему-то думают, что оптимальный кредитный лимит для карты «Альфа-Банка» «100 дней без %» – 150 000 руб. В рассмотренном примере видно, что лучше все-таки иметь лимит в районе 200 000 руб.

Вывод

Конечно, миллионером за счет «Альфы» никто не станет, но можно получить небольшой дополнительный доход, ежемесячно снимая 50 000 руб. с карты «100 дней без %» и размещая на накопительной карте или вкладе. Годовое обслуживание даже в 1490 руб./год при этой схеме окупится очень быстро.

Если заказать карту “100 дней без %” по специальной ссылке, то первый год обслуживания будет бесплатным, а далее от 590 руб.

Также не стоит забывать, что подобные операции улучшают кредитную историю. В кредитном отчете будут видны солидные обороты по кредитке, при этом реальные покупки по карте проходить не будут. А значит, повысится вероятность одобрения кредитных карт других банков или нужного кредита c пониженной процентной ставкой, например ипотеки.

Надеемся, наша статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

-------------------

Узнай больше о нашем кибер-сообществе в телеграм-канале @cybermasters, где уже более 1000 материалов, или в нашем телеграм-боте @cybermastersbot

Читай наши советы и консультируйся на Яндекс.Кью совершенно бесплатно!

Оценил 21 человек

24 кармы