Всем привет! Через неделю моему ИИС исполнится 3 года. И я смогу закрыть его без потери прав на вычеты. Удивительно, но многие не знают чего-то большего про ИИС, кроме как: «можно получить вычет, но нужно морозить деньги 3 года». По своему опыту знаю, что ИИС не такой скучный. Поэтому у меня есть некоторые лайфхаки, ну или советы. Кто уже в теме, прошу не судить строго. Кто только изучает ИИС, welcome!

Все говорят про декабрь

В интернете все советуют открыть ИИС именно в декабре. Но ответ на вопрос «когда лучше открыть ИИС?» звучит просто: прямо сейчас! Просто чем раньше открыть ИИС, тем раньше будет возможность закрыть его без потери вычетов.

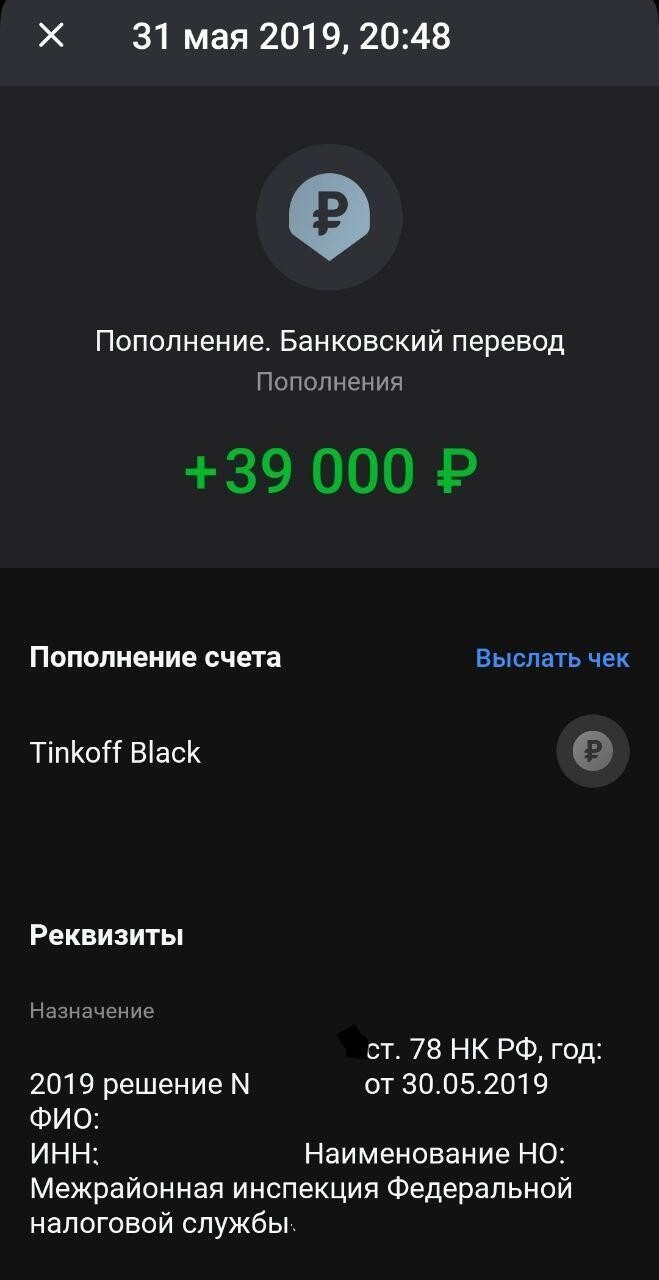

Причем здесь декабрь тогда? Объясню. Если в начале декабря вы вдруг задумались открывать или нет ИИС сейчас, или быть может дождаться января, лайфхак имеет смысл. Открыть нужно в декабре, не дожидаясь начала следующего года. Потому что вычет можно будет получить за весь год, а не только за 1 месяц. Открываете в декабре, пополняете до конца года и уже сразу в январе подаете на свой первый вычет. В итоге, пополнив, к примеру, на 400 000 руб. ИИС в декабре, вы уже через 1-3 месяца получите 52 000 руб. 13% за такой короткий промежуток времени – это круто!

К примеру, я так и поступил. Открыл и пополнил ИИС в декабре 2018 на 300 000 руб. Вычет оформил в марте без проблем. Правда моей инспекции понадобилось 3 месяца на перечисление денег… Это много, хотя и в рамках закона.

К этому лайфхаку смело можно добавить такой – закрыть ИИС в январе. Обычно количество вычетов считается по количеству лет, сколько он был открыт. Но, если открывали в декабре, и закрыли в январе, то вычетов будет больше. Например, декабрь 2021 – январь 2025 (3 года и 1 мес.). Каждый год пополняли, в том числе в декабре 2021 и в январе 2025. Получили вычеты за: 2021, 2022, 2023, 2024, 2025. Пять вычетов за 3 с хвостиком года. Это уже не лайфхак, а кайфхак какой-то!

Но, к сожалению, в такой схеме получение последнего вычета не 100% гарантировано, так как камеральная проверка может не засчитать пополнение в том году, в котором ИИС числился открытым всего 1 месяц. Кейсов пока мало в интернете, поэтому тут до конца неясно.

Еще раз на «подумать»

Если вдруг у вас, как и у меня, ИИС уже трехлетний и закрывать планируете его в декабре 2021 года, то подождите. Есть два варианта:

1. Вы можете перенести закрытие ИИС на январь 2022, пополнить в январе и закрыть. А в январе 2023 попросить еще и вычет за 2022 год.

2. Можно закрыть ИИС в декабре 2021 года, и с выведенной суммы выделить до 400 000 руб. и открыть ИИС родственнику, супруге, пополнить на эту сумму. Тогда будет так: в январе 2022 запросите вычет за 2021 по своему счету, и за 2021 по счету супруги или родственника. Получите в сумме до 104 000 руб. за одни и те же деньги. Неплохо же!

Открою и пусть будет

Тесно связана с предыдущим и эта фишка. Можно открыть ИИС просто так. Не инвестировать, не пополнять, а просто иметь. И лишь в последний третий год (из минимального срока в 3 года) пополнить на сумму до 400 000 руб. Затем закрыть. В январе следующего года сразу попросить вычет. Например, открыли в декабре 2021 и забыли до декабря 2024. В декабре 2024 пополнили на 400 000 руб. и закрыли. В январе 2025 попросили вычет. В итоге, опять же, за 1-3 месяца получили 52 000 руб. Быстро, выгодно.

Тут также лайфхак может не сработать. К сожалению, налоговая инспекция может отказать в вычете, если по брокерским отчетам и справке об открытии будет явно прослеживаться данная схема (один раз пополнили и почти сразу закрыли счет). Зато этим лайфхаком удобно отвечать себе на вопросы «А мне вообще нужен ИИС сейчас?», или «Когда открывать ИИС, если пока мне он что-то не нужен?». Да вот сейчас и открывайте, просто так. А там, глядишь, и сможете лайфхаком воспользоваться!

Хочу заработать

Можно открыть ИИС только ради вычетов, никто не упрекнет. Все-таки инвестиции имеют определенные риски. Вносить всегда в конце года и получать вычеты. 13% – надежно, выгодно.

Но сейчас так почти никто не делает. Деньги вносятся либо сразу в начале года, либо постепенно в течение года, и во что-то всегда инвестируются. Чтобы помимо 13% с вычетов иметь и % с инвестиций.

Если у вас мало опыта в инвестициях, то встает вопрос – во что вкладываться, чтобы не потерять? Убытки очень реальны. Если подобрать рискованный портфель, то в конце срока ИИС можно вывести меньше, чем пополнял. И даже вычеты могут не спасти от убытка. Даже облигации крупных компаний, как показал последний месяц, не такой надежный инструмент.

Традиционно активами с низким риском считают ОФЗ, валюту и фонды. Я инвестирую большую часть портфеля в фонды. Конкретно у моего брокера Тинькофф много собственных фондов, они торгуются без комиссии за сделки. Стоит обратить на них внимание. Они уже диверсифицированы по разным активам, нет комиссий за сделки, УК (управляющая компания) имеет лицензию и сама ребалансирует портфель. Интересные фонды есть в ВТБ, также без комиссий за сделки у них. Ну и российская УК FinEx – также выпускает много хорошо сбалансированных фондов. Безусловно, это лишь моё мнение, а не рекомендация.

Два вычета – так тоже можно было

С ИИС возможно получать только один из двух возможных типов вычета. Либо вы возвращаете себе уплаченный НДФЛ по ставке 13%. Либо вы освобождаете прибыль с продажи бумаг на ИИС от налогов.

Лично я пользовался вычетом типа А. Возвращал себе налоги, которые работодатель уплатил в ФНС за меня. Прикольное ощущение каждый год. Эти 1-3 месяца ожидания вычета – это как будто налоговая тебе нехотя отдает деньги, поэтому медлит.

Но в инвестициях существует отдельный тип вычета, не связанный с ИИС. Это вычет на долгосрочное владение. Если вы акциями, облигациями непрерывно владеете от 3 лет, то при продаже не платите налог, даже если заработали. На ИИС такой вычет не получить. Но есть лазейка.

Ценные бумаги можно переводить с ИИС на обычный брокерский счет. При этом срок владения сохраняется. Поэтому, если на ИИС купить ценные бумаги и не продавать их минимум 3 года, то потом их можно перевести на брокерский счет с закрытием ИИС и освободиться от налога с их продажи. Таким образом, и налог возвращается от государства, и бумаги освобождаются от налога на прибыль. Лайфхак распространенный и широко известный, но многие про него забывают. Поэтому при открытии ИИС задумайтесь над тем, что какие-то акции или облигации можно купить и не продавать минимум 3 года.

Вместо итога

Главные вопросы и ответы: Когда открывать ИИС? Прямо сейчас! Стоит ли?

В России неплохие возможности получать налоговые вычеты. Типов вычета много, но некоторые нет возможности использовать часто. В среднем – мы редко покупаем квартиры, дома, не так часто платим за образование (курсы в интернете не в счёт). А вот вычет за пополнение ИИС можно получать каждый год. Если в какой-то год забыли или не захотели, то есть еще три года, чтобы получить его. Если не хотите закрывать ИИС по истечению 3 лет – можно оставить его открытым неограниченное количество времени. Сам он не закрывается. 3 года – это просто минимальный срок для права на вычеты.

Если хотите закрыть, но продавать активы не хочется, то при закрытии можно перевести портфель ценных бумаг с ИИС на брокерский счет. Я бы с удовольствием воспользовался этой фишкой, но деньги уже нужны будут в скором времени. Мой брокер, кстати, ввел эту функцию недавно в честь первого ИИС у себя, которому исполнилось 3 года (В Тинькофф ИИС запустили в конце 2018). Вообще, за эти три года я многое изучил про ИИС. Смог достичь 17% доходности в годовых. Кстати, последние недели доходность изрядно просела вслед за рынком, был % чуть выше. 17% – это частично с учетом вычетов (часть вычетов реинвестировал, поэтому их считаю в доходности, а часть просто потратил на себя) – поэтому, конечно, не всё так круто. Вычеты можно получить 1 раз за 3 года сразу, но я получал каждый год, чтобы реинвестировать или потратить на личные нужды.

Открыть ИИС для получения до 52 000 руб. налогового вычета

-------------------

Читай Кибер Мастеров там где тебе удобно: CyberMasters.site | Я.Дзен | Я.Кью | ВКонтакте | VC | TJournal | Telegram | ТамТам | Я.Мессенджер | Facebook

Оценили 2 человека

2 кармы