Давно известно, что российское экспертно-аналитическое сообщество тяжело страдает от хронического пессимизма, зачастую переходящего в истерику. Последнее обострение было зафиксировано на фоне завершения переговоров по иранской ядерной программе. Целая плеяда сетевых обозревателей, нахватавшись выдержек из заявлений европейских политиков о возможностях поставок иранского газа в страны ЕС, ушла стращать вислоухую паству апокалиптичными прогнозами о неминуемом крахе российской энергетической стратегии, «Газпрома» и лично Владимира Путина.

Истерика, как и полагается, нашла своего читателя и слушателя. Иран, с легкой подачи сетевых комментаторов, был обозначен как основной противник России на Ближнем Востоке и в Центральной Азии, а сам факт участия Москвы в переговорах по иранской ядерной программе стал очередным доказательством «бесхребетности» существующего режима. Аргументация сводится к прогнозируемым последствиям выхода Тегерана на мировой газовый рынок, что для России, как уверяют обозреватели, будет означать катастрофу.

Основные опасения сетевых комментаторов связаны с маниакальным желанием наших «европейских партнеров» сократить долю российского «голубого топлива» на своем рынке. Политики Старого Света неоднократно заявляли, что видят спасение от «российской энергетической оккупации» в Иране (а так же в Азербайджане и Туркменистане), в связи с чем снятие санкций с персов трактуется «пятачками» (спасибо Ростиславу Ищенко) как начало газовой войны между Ираном и Россией, в которой у последней нет никаких шансов. Реальность, однако, куда более прозаична.

О возможностях и потребностях.

Реальные возможности поставок иранского газа в Европу мы подробно рассматривали в прошлом материале. Как выяснилось, внутренний рынок персов вот уже 30 лет как поглощает почти все объемы добываемого природного газа. Проиллюстрируем проблему выдержкой из прошлой заметки:

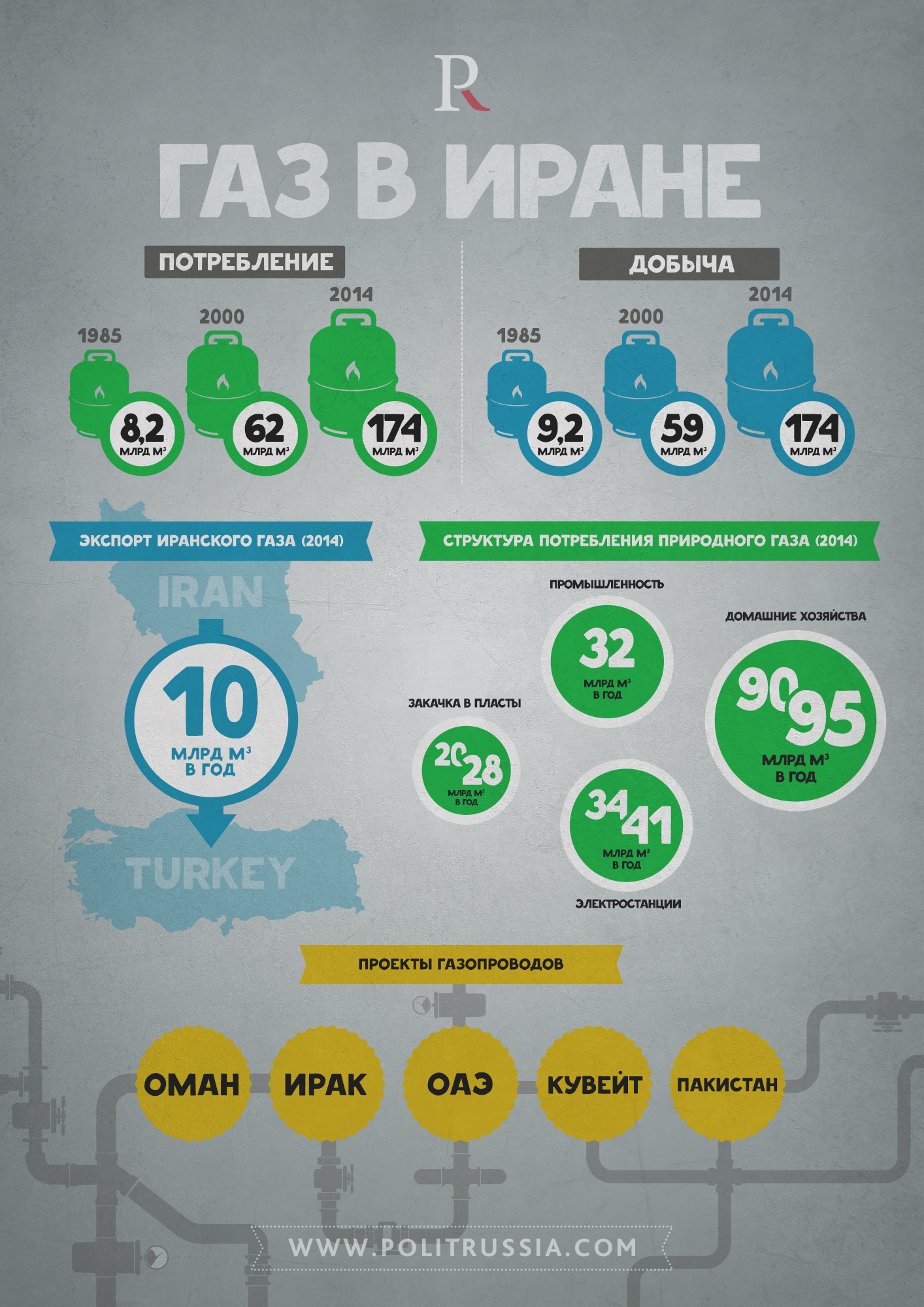

«Главным препятствием на пути поставок иранского «голубого топлива» в Европу является особенность внутреннего газового рынка. На протяжении последних десятилетий серьезной проблемой экономики Ирана является стремительно растущее потребление газа внутри страны. Так, в 1985-ом году потребление составляло 8,2 млрд. кубометров, в 2000-ом - 62 млрд., в 2014-ом – 174 млрд. Параллельно с ростом потребления росла и добыча: в 1985-ом году – 9,2 млрд. кубометров, в 2000-ом – 59 млрд., в 2014-ом – 174 млрд.

Основным потребителем добываемого газа являются домашние хозяйства, которые уже на сегодняшний день поглощают порядка 250 млн. кубометров в сутки (от 150 млн. летом до 410 млн. зимой). По примерным подсчетам, в годовом исчислении потребление одних только домашних хозяйств оценивается в 90-95 млрд. кубометров. Очевидно, что в ближайшие годы объемы будут расти, так как программа газификации страны реализуется на практике стремительными темпами. Так, к концу 2015 года газом должно быть обеспечено 90 % населения в 630 городах и 20 % населения в 4,3 тысячах сельских пунктов. К 2016 году газом должно быть обеспечено 95 % всего городского населения и 80 % всего сельского.

Проблема растущего внутреннего потребления отчасти объясняется расточительством иранских домашних хозяйств. Управляющий директор национальной газовой корпорации Джавад Овджи уже неоднократно обращался к населению с призывом «рационально использовать природный газ». Согласно его данным «среднее потребление газа в стране в 18 раз выше этого показателя в Японии, в 9 раз больше, чем в среднем в странах Европы, и в 8 раз превышает потребность жителей Соединенных Штатов».

Существенные объемы добываемого «голубого топлива» потребляют электростанции, которые сейчас переходят с жидкого топлива на природный газ – 34-41 млрд. кубометров за весь 2014 год. Третьим крупным потребителем является национальная промышленность, поглотившая в прошлом году 32 млрд. кубометров. Часть добываемых объемов (20-28 млрд. кубометров) закачивается в пласты для поддержания высокой производительности при добыче нефти. Таким образом, даже суммарный подсчет минимальных показателей по потреблению «голубого топлива» за 2014-ый год демонстрирует нам, что почти все объемы добываемого газа поглощает внутренний рынок – годовая добыча, ровно, как и годовое потребление, оцениваются в 174 млрд. кубометров».

Фото: PolitRussia.com

Как мы видим, особенностью внутреннего потребления «голубого топлива» в Иране является ее соразмерность росту добычи. То есть, если «газовикам» удалось за год увеличить добычу на 15 процентов, то с наибольшей долей вероятности настолько же вырастет и потребление, что не оставляло Тегерану шансов сформировать базу для поставок «голубого топлива» за рубеж. Имея колоссальные объемы доказанных запасов природного газа (второе место после России), Иран был вынужден экспортировать в год не более 13 млрд. кубометров (Турция, Армения, Азербайджан).

Оснований для предположения о том, что в ближайшую пятилетку внутреннее потребление «голубого топлива» существенно отстанет от добычи, пока что нет. Программа газификации страны переходит в завершающую стадию, электростанции продолжают переход на природный газ, промышленность после отмены санкций получит мощный толчок к развитию, а полноценное возвращение на мировой рынок нефти неминуемо оттянет на себя существенную долю извлекаемых объемов газа (закачка в пласты для повышения производительности).

Однако, несмотря на продолжение стремительного роста внутреннего потребления «голубого топлива», официальное руководство Ирана неоднократно подчеркивало, что активно работает над некоторыми проектами по экспорту природного газа и готово к плодотворному сотрудничеству с любым желающим. В том числе и с Европой. Подобные заявления как раз и являются фундаментом стройной теории о неизбежной конкуренции Ирана с Россией на газовом рынке. Вся логическая конструкция наших «пятачков» основывается на словесной декларации экспортера и импортера о желании сотрудничать в данной сфере. При условии, что Тегеран, прекрасно понимая суть психологического комплекса Европы в отношении России, елеем заливает ее ушные раковины, вполне справедливо рассчитывая на покладистость оных при снятии санкций. То есть, если отбросить все красивые словеса о партнерстве и готовности к поставкам газа, то в сухом остатке мы получаем Европу, с которой Иран прокрутил то же самое, что Европа с Украиной. Только украинцам обещали «краще життя», а европейцам «газову перемогу».

Однако объективности ради проявим нездоровый оптимизм и предположим, что Ирану к 2020-ому году удастся сформировать экспортную базу в 50-80 млрд. кубометров газа. Будут ли в таком случае иранские газовые проекты конкурировать с российскими потоками?

Газовая архитектура будущей империи.

Как мы уже неоднократно отмечали, нынешнее руководство Ирана, будущее страны видит исключительно в статусе Персидской империи, для чего уже выстраивается необходимая «архитектура» - религиозная, военно-политическая, инфраструктурная и энергетическая.

Первенствующие для Ирана задачи в регионе неоднократно озвучивали официальные лица. Директор по международным связям Иранской национальной газовой компании А. Рамазани неоднократно заявлял, что поставки газа в соседние страны для Тегерана являются приоритетными. Ему вторит генеральный директор Иранской национальной компании по экспорту газа А. Камели, подчеркивающий необходимость тесного сотрудничества в газовой сфере с Туркменистаном, Арменией, Азербайджаном, Турцией и Ираком, и положительно оценивающий перспективы переговоров с ОАЭ, Кувейтом, Оманом и Бахрейном.

Фото: www.heartland.it

Как следует из слов А. Камели и официальных данных, в настоящее время Тегеран активно работает над проектами газопроводов в Ирак (10 млрд. кубометров с перспективой расширения до 25 млрд. в год), ОАЭ (5 млрд.), Пакистан (12 млрд. с перспективой расширения до 55 млрд.), Кувейт (3 млрд.) и Оман (10 млрд.). Контракты о поставках газа в Ирак, Оман и Пакистан должны быть реализованы уже в 2016-ому году, а сами проекты предусматривают ввод в эксплуатацию дополнительных веток. Так же, по итогам 2014-ого года Иран экспортировал 10 млрд. кубометров газа в Турцию, 3 млрд. в Армению и Азербайджан, восполнив «утраченные объемы» импортом из Туркменистана.

Еще в начале этого года Иран приступил к строительству второго газопровода в Ирак (к городу Басра). Первая ветка (в Багдад) уже была сдана в эксплуатацию. В течение этого года через нее в Ирак будет поступать 1,4 млрд. кубометров, однако в ближайшее время ее заполнение будет доведено до 10 млрд. Через второй газопровод Иран планирует экспортировать 13 млрд. кубометров в год. То есть, в сумме, после начала поставок через вторую серию (2016 год) в Ирак будет поступать около 25 млрд. кубометров в год.

Газопровод в Оман может стать следующим после трубы в Ирак. Меморандумы о понимании и намерении были подписаны уже давно, но камнем преткновения являлись разногласия по цене. Однако уже в прошлом году начали поступать заявления от официальных лиц о достижении договоренностей. В частности, посол Ирана в Омане Али Акбар Сибуех еще в 2013-ом году заявил, что проект может быть реализован за 18 месяцев. Спустя год глава оманского министерства нефти и газа Мохаммад аль-Рамахи подтвердил, что сторонам удалось достичь договоренности о цене. Проектная мощность оценивается в 10 млрд. кубометров в год, а сдача в эксплуатацию планируется на первое полугодие 2017-ого года.

Но среди перечисленных проектов хотелось бы выделить газопровод в Пакистан, который более известен под названием «Трубопровод мира». Во-первых, Исламабад уже не первый год живет в состоянии перманентного дефицита «голубого топлива» – 25 млрд. кубометров в 2014-ом, и предположительно около 30 млрд. в 2015-ом. То есть, Пакистан в состоянии поглотить все, что Иран в ближайшие годы сможет предложить на экспорт.

Фото: Предполагаемый маршрут газопровода "Мир"

Во-вторых, 10 августа в Тегеран прибыла пакистанская делегация для переговоров с министерством нефти Ирана, в результате чего были достигнуты предварительные договоренности по возобновлению строительных работ на территории Пакистана. Советник пакистанского премьер-министра заявил, что начало работ намечено на 20 сентября.

В-третьих, что представляется наиболее важным – Китай согласен профинансировать строительство оставшейся части трубопровода (иранская часть уже готова). Так же отметим, что в данном проекте будет участвовать Россия – 6 августа правительство РФ одобрило соглашение о строительстве газопровода «Север-Юг», который свяжет пакистанские города Карачи и Лахор.

В-четвертых, реализация ирано-пакистанского проекта «Мир» в перспективе может означать выход иранского природного газа на индийский и китайский рынок, что обсуждалось еще в далеком 2008-ом году. Наиболее вероятным представляется прокладка трубопровода в Китай, который выступает в роли инвестора отнюдь не из-за солидарности с братским народом Пакистана. Соответствующая инфраструктура наличествует. Иранский посол в Китае Али Асгар Хаджи отмечает: «Я уверен, что никаких трудностей для продления газопровода до границы Китая через Пакистан не возникнет. Такой проект интересен всем сторонам – Ирану, Китаю и Пакистану».

Так же существует большая вероятность того, что трубопровод «Мир» найдет свое продолжение в Индии – конечная точка Нью-Дели. Отметим, что Соединенные Штаты неоднократно блокировали реализацию данного проекта, лоббируя поставки газа из Туркменистана по трубопроводу ТАПИ (Туркменистан – Афганистан – Пакистан - Индия). Что для Ирана будет означать выход на индийский и китайский рынок догадаться не сложно - о газовых аппетитах двух возможных покупателей известно.

Иранская газовая стратегия приобретает отчетливые формы, если прочертить на карте региона все проектируемые газопроводы. Вся ее суть сводится к прокладке газовой трубы протяженностью 200-600 километров в сопредельную страну, по которой будут поставляться скромные, но гарантируемые объемы – от 3 до 15 млрд. кубометров в год. Неизвестно, какой смысл европейские бюрократы вкладывают в термин «диверсификация», но в идеале, по учебнику, она подчиняется именно иранской формуле: минимальные издержки – максимальные дивиденды.

Помимо очевидных преимуществ наращивания поставок «голубого топлива» в соседние страны, наличествуют и другие аргументы в пользу существующей газовой стратегии Ирана. В частности, целесообразность строительства трубопровода в Европу, чья протяженность в зависимости от маршрута будет гулять в интервале от 2 до 4 тысяч километров, остается под большим знаком вопроса. Уже существующая транзитная инфраструктура не рассчитана на объемы, превышающие 10 млрд. кубометров в год, а при условии наращивания дополнительных мощностей – 20 млрд. как минимум к 2021 году. К тому же в данные проекты желают войти и другие экспортеры, которые имеют схожие с Ираном проблемы с возможностью заполнения трубопроводов необходимым количеством газа. Стоимость возведения необходимой для поставок в Европу инфраструктуры вряд ли сможет привлечь к проекту хоть одного инвестора, если он заинтересован в возврате своих вложений. А инвестиции требуются существенные – к примеру, один только газопровод из Ирана в Оман оценивается в 1,2 млрд. долларов. Только где Оман, а где Европа.

Таким образом, у наших «европейских партнеров» банально не остается альтернативы российскому газу. Вкладывать колоссальные ресурсы в строительство соответствующей инфраструктуры и газовую промышленность Ирана европейские инвесторы вряд ли согласятся – слишком велики риски и слишком малы дивиденды. Рассчитывать на то, что Тегеран, даже при самых оптимистических прогнозах, в ближайшее пятилетие сможет высвободить для Европы объемы, превышающие жалкие 10-15 млрд. кубометров в год также не приходится – внутреннее потребление будет съедать подавляющую часть извлекаемых объемов, а остальные разойдутся по соседям. Если для Ирана откроются рынки Индии и Китая, то шансы на поставки трубопроводного газа в Европу из Ирана окажутся в районе нуля.

Отдельно необходимо отметить, что европейская экономика демонстрирует рост спроса на природный газ, несмотря даже на то, что в последующие за мировым финансовым кризисом годы наблюдалось некоторое снижение потребности в "голубом топливе" со стороны промышленности. Однако сейчас, когда стало известно, что сланцевая революция в Европе не состоялась (мировые компании сворачивают проекты в Дании, Литве, Польше, Румынии), а на месторождениях Северного моря наблюдается сокращение добычи (связанное с выработкой), перед Европой банально не остается другого выбора, кроме как наращивать поставки природного газа из России и зубами вцепиться в реализацию «Северного потока-2».

http://politrussia.com/world/i...

Оценили 9 человек

6 кармы