ОЛЕГ ЛАВРОВ

Добрый день, имперцы.

Начнем сразу с официоза:

Следственный комитет России возбудил уголовное дело в отношении прокурора и судей Международного уголовного суда.

СК отметил, что преследование президента России и детского омбудсмена судом носит заведомо незаконный характер, так как оснований для привлечения к уголовной ответственности не имеется.

"Следственный комитет России возбудил уголовное дело в отношении прокурора Международного уголовного суда Карима Ахмад Хана (Karim Ahmad Khan), судей Международного уголовного суда Томоко Аканэ (Tomoko Akane), Розарио Сальваторе Айталы (Rosario Salvatore Aitala) и Серхио Херардо Угальде Годинеса (Sergio Gerardo Ugalde Godinez)", говорится в сообщении СК РФ.

Как видим, имена уже известны, несмотря на секретность - и было бы неплохо добавить в этот список Петра Хофманьски, председателя МУС, который даже не скрывал своей радости от решения суда на брифинге для западных журналистов.

Что любопытно в этом решении: это уже истерика. Победить напрямую нас не удается, поэтому пошли таким вот путем - следующими в списке после Путина будет товарищ Си (у него проблемы с уйгурами), товарищ Моди (у которого проблемы с 200 млн мусульман в Индии), а потом и до принца Мухаммеда Салмановича доберутся - у того незакрытый гештальт с телом бедного Джамаля Хашогги.

То, с какой скоростью Запад отворачивает от себя весь остальной мир, просто завораживает и радует - впрочем, обо всем по порядку.

Мне тут постучали в личку и задали сакраментальный вопрос: дескать, а не преувеличивает ли уважаемый автор нынешний банкопад? Где Швейцария и где Америка, разве между ними есть прямая связь?

С удовольствием отвечу сразу всем. Мы по привычке воспринимаем банки Швейцарии, как некую обособленную сущность, отделенную от мира тайной вкладов и непотопляемой вековой репутацией.

Проблема в том, что вся западная финансовая система давно стала единой, объединенной в рамках одних установок и правил. Единое пространство ликвидности - так это сейчас называется. Поэтому беды цюрихского банка в любом случае отражаются на состоянии банков всей остальной Европы, Америки, Японии, Австралии, Новой Зеландии, Канады и Британии.

Именно такую систему выстраивала Америка три десятилетия подряд - она очень удобна для расчетов и взаимозачетов, но только не в смутные времена кризисов. При кризисе падение одного из банков тут же вызывает лихорадку у всех остальных - и если кто-то не выживает, то это только его личные проблемы.

Обратите внимание - акции любых европейских банков номинированы в долларе. Капитализация тоже отражается исключительно в долларе - а евро эмитирует свои денежные знаки на том же печатном станке, что и доллар. Евро - это такой подвид доллара, региональная валюта для группы стран, великолепный способ контролировать любой чих Евросоюза.

Итак, банк UBS прикупил себе Credit Suisse и головную боль - при этом все акционеры поглощенного банка получат примерно треть от его стоимости на рынке. При капитализации в 8 млрд долларов UBS заплатит за слияние 3,3 млрд - и организация с историей длиной в 166 лет канет в Лету.

Сик транзит глориа мунди, как говорится.

Финансовая организация, возникшая в 1856 году с коротким и понятным названием Schweizerische Kreditanstalt склеила ласты и приказала долго жить - а она,между прочим, на целый 41 год старше, чем Национальный банк Швейцарии. Тому щенку всего-то 125 лет.

И раз уж мы коснулись Нацбанка, то впервые за всю свою историю ШНБ столкнулся с чистым убытком в 142 млрд долларов. Дохозяйствовались до мышей - и если вы таки думаете, что дальше будет легче, то нет. Не будет.

У Credit Suisse возникла попутная проблема - банк ранее выпустил кучу облигаций 1 уровня для выправления ситуации с ликвидностью. Теперь эти 17,3 млрд - просто красочный мусор, оставшийся на руках у акционеров. Никто платить за прошедший банкет не собирается - и банк, стоивший полтора года назад 1,2 трлн долларов, ушел с молотка за 3 млрд с малыми копейками.

Но вот что интересно еще - раз это единое пространство ликвидности, то стоило бы посмотреть, каким реальным объемом свободной ликвидности обладает ФРС для выправления ситуации.

Здесь важно объяснить следующее: пока официальный порог долга у США законодательно не преодолен, ФРС не имеет права запустить печатный станок. Республиканцы в Конгрессе встали стеной - на кону выборы в 2024 году: чем хуже пойдут дела у демократов, тем легче будет республиканцам. Ничего личного, просто политика - а раз законодательный предел удастся преодолеть в лучшем случае к маю, ФРС приходится скрести по сусекам. Пока набрали что-то около 217 млрд - между тем, только Сильвергейт, Сигнатюр бэнк и Силикон Вэлли общими стараниями пробили дырочку в 324 млрд долларов.

К маю ФРС, возможно, удастся наскрести еще свободной ликвидности, общая сумма которой составит уже 500 млрд долларов - а теперь давайте представим, что вдруг "заболел" какой-нибудь Джей-Пи Морган Чейз. И шо делать тогда? Куды бечь, кого молить о спасении?

500 млрд - это пшик. Это ничто для финансовой системы Америки. Любой новый банк, закативший глазки в обмороке, пробьет дырочку в этом объеме - и тогда что? Вводить Национальную гвардию в Конгресс, хватать всех смутьянов-республиканцев?

И вот вам еще один парадокс. 83% всей долларовой массы в мире было напечатано в последние 22 месяца, с мая 2021 года. 22 месяца, не года или десятилетия - месяца!

Понятно, что там не столько физическая работа печатного станка, сколько цифровая эмиссия - и тем не менее, вот вам реальный результат реформ и помощи другим странам против России и Китая. И то, что при такой дикой массе денег ФРС не может получить свободную ликвидность - это диагноз всей западной финансовой системы.

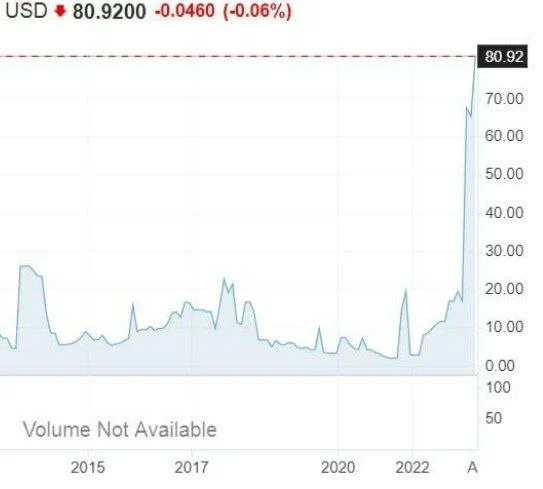

Понятно, что это бла-бла-бла все рухнет и бу-бу-бу все умрут - но это только на первый взгляд. Вот как выглядит сегодня страховка от дефолта США:

Показатели уже выше 2008 года - а ведь кризис, по сути, только в самом начале.

А это выливается уже вот в такие новости:

Президент Индонезии Джоко Видодо призвал региональные администрации отказаться от платежных систем Visa и Mastercard и начать использовать кредитные карты, выпущенные местными банками, сообщает The Jakarta Post.

Он пояснил, что такое решение необходимо для защиты любых транзакций от возможных геополитических последствий.

И вот такие:

Шесть крупных банков США потеряли с начала марта $165 млрд рыночной капитализации. Это стало следствием банкротства Silicon Valley Bank, пишет FT. Кредитные организации лишились 13% рыночной стоимости, поскольку инвесторы стали массово забирать свои вложения.

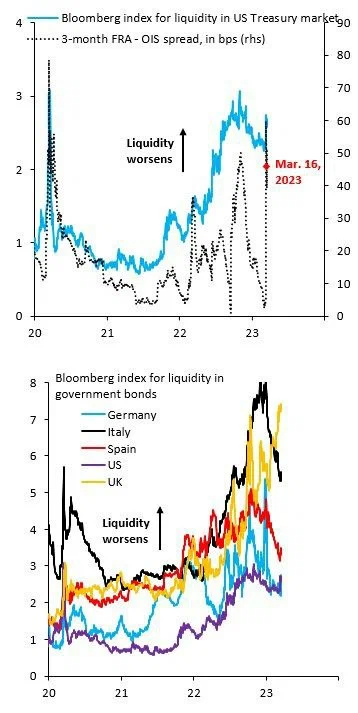

А вот это - снижение ликвидности бондов (займов) США, Британии, Италии и Германии:

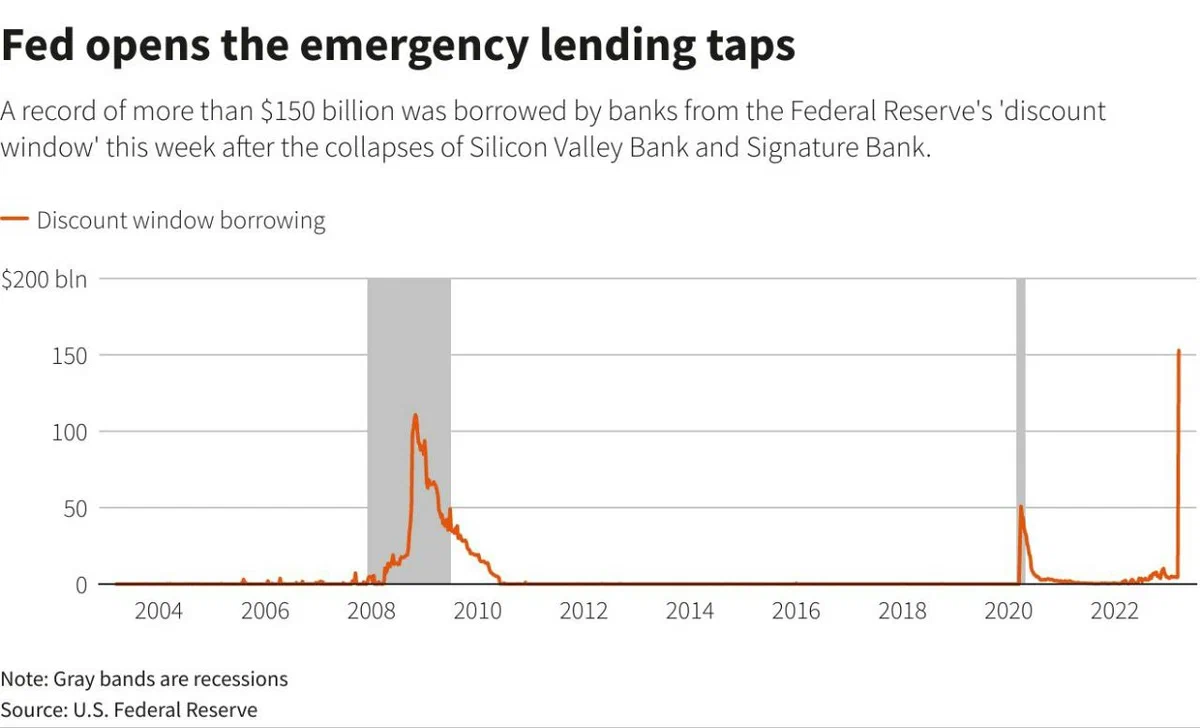

А это - займы банков США у ФРС в 2008 и в 2023 годах. Красивое:

Так куда же делась ликвидность напечатанной кучи денег? Упс...

Bloomberg назвал акции китайских банков лучшими в мире после краха на рынках США и Европы. Агентство пришло к такому выводу в результате анализа котировок ценных бумаг 166 кредитных организаций по всему миру.

Вот вам и причины бегства капиталов - только побежали они не в Америку, а из Америки и Европы. Прямо в Китай.

Прямо сейчас Deutsche Bank и Commerzbank тихо планируют вниз - и если завтра мы вдруг услышим о начавшихся проблемах какого-нибудь банка во Франкфурте, то это вот оно самое:

И, кстати, прямо сейчас акции UBS улетели вниз на 7% - понятно, что это, скорее всего, удастся отыграть. Возможно. Хайли лайкли. В любом случае, страховка от дефолта у этого банка уже подскочила - а рыночек пока только начало трясти.

Так что все веселье впереди. Не сейчас, ибо попытаются продавить всех и залить деньгами - но уже к лету может начаться такой карнавал, что Джо Байдена придется-таки отправить на пенсию - впрочем, Камала Харрис все равно ничего в банках не смыслит, кроме того, что они бывают жестяными и стеклянными.

Смотрим, ждем, зачарованно жрем семечки.

Кстати, обратите внимание на заглавный снимок - там четко указано направление для всего банковского сектора США.

-------------------------

Оценили 23 человека

43 кармы