В то время как мировые фондовые индексы день за днем обновляют исторические максимумы, реальное состояние мировой экономики, все больше и больше ассоциирует происходящее с пиром во время чумы.

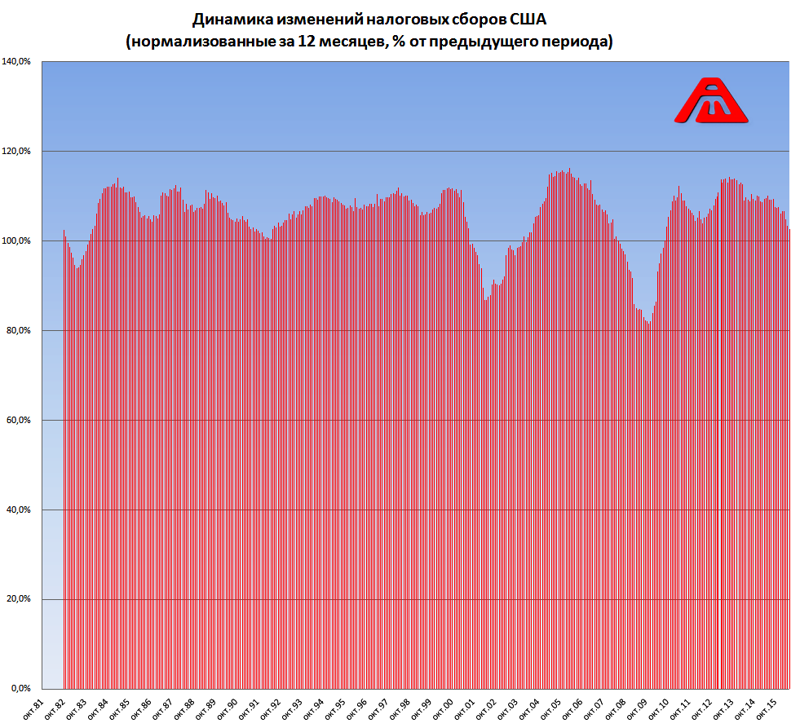

США: Бюджетный кризис набирает обороты (по данным на конец июля)

Отчет Казначейства США за июль:

1. Налоговые поступления в июле составили 93.1% от июля 2015 - худший уровень с первой волны суперкризиса, уступающий лишь апрелю.

2. Налоговые поступления за период апрель-июль составили 96% от апреля-июль 2015 - худшая динамика изменений (по 4-х месячному интервалу) с первой волны суперкризиса.

3. Налоговые поступления за предыдущие 12 месяцев составили 101.5% от предыдущих 12 месяцев. Для сравнения в среднем аналогичный показатель в 1980-2015 составлял 105.7%, а в период 2011-2015 и вовсе 109.4% (привет от печатного станка). На таком низком уровне показатель находился в последний раз лишь в 2010.

4. С точки зрения аналогий с началом первой волны суперкризиса этот показатель сейчас находится на уровне июнь-2008.

Нормализованная динамика за предыдущие 12 месяцев.

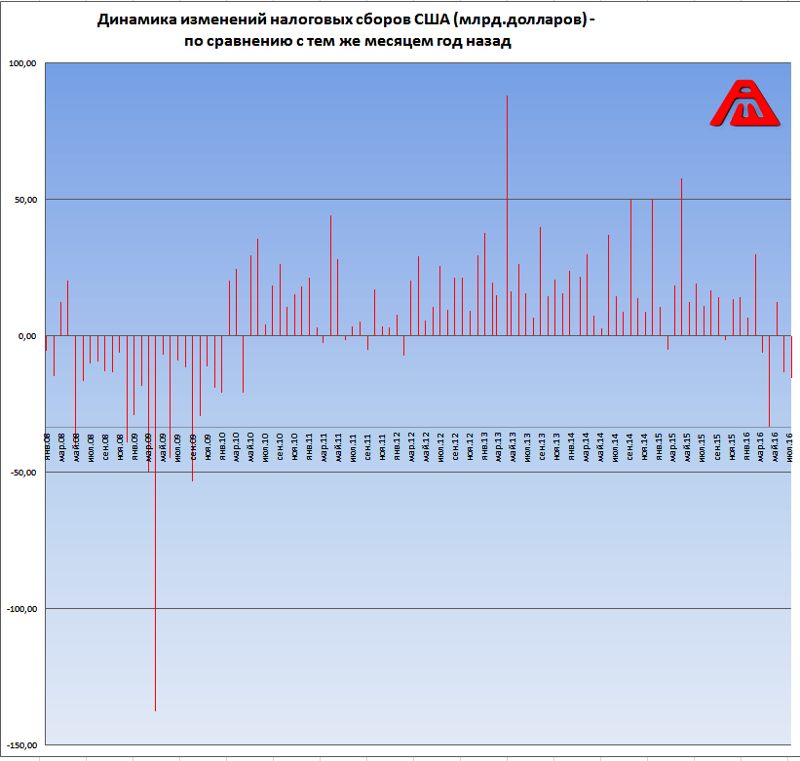

Месячные изменения поступления доходов в бюджет по сравнению с тем же месяцем год назад.

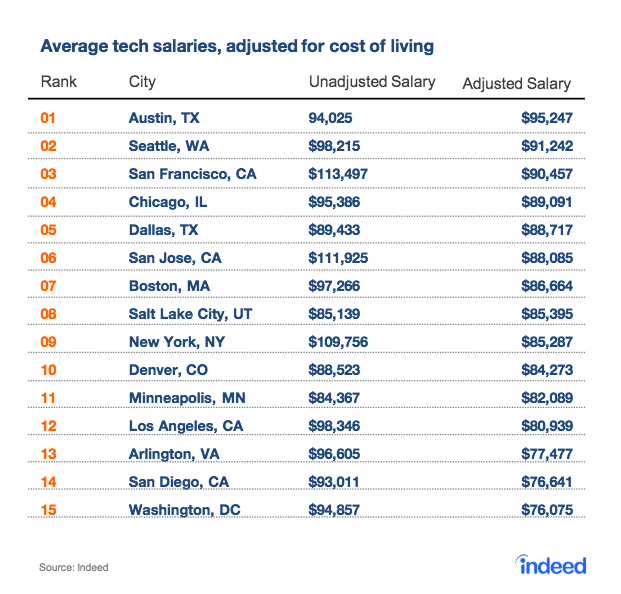

Четверть разработчиков Сан-Франциско ищет работу за пределами Кремниевой долины

Исследование, опубликованное рекрутинговой компанией Indeed, показало, что четверть разработчиков, работающих в Сан-Франциско, заинтересованы в работе в других штатах — с меньшей стоимостью жизни и более доступным жильем.

26 процентов разработчиков программного обеспечения, работающих в Сан-Франциско, ищут работу в другом штате, отмечают исследователи. Больше всего они интересуются работой в Сиэтле, Портленде, Остине и Денвере — городах, которые развиваются как технологические узлы, но где размер заработной платы намного меньше, чем в Долине.

Согласно данным Indeed, ИТ-работники в Сан-Франциско зарабатывают около $113 тысяч в год. В Сиэтле они могут рассчитывать на $98 тысяч в год. Однако жителям Долины приходится отдавать до 40% заработной платы на аренду жилья, когда в Сиэтле этот показатель составляет около 20%.

"Мы арендовали дом вместе с другой парой за $6200 в месяц. Если бы мы хотели купить этот дом полностью, чтобы жить в нём с детьми, это бы стоило $2,7 млн. Ежемесячно нам бы пришлось платить $12 тысяч за ипотеку, налог и страховку. Это $146 тысяч в год — вся заработная квалифицированного специалиста до уплаты налога. Это непозволительно". — Кейт Вершов Даунинг, юрист ServiceNow

Как отмечают журналисты Buzzfeed, переезд разработчиков из Сан-Франциско становится новым трендом — город уже уступает Вашингтону и Остину по привлекательности среди соискателей.

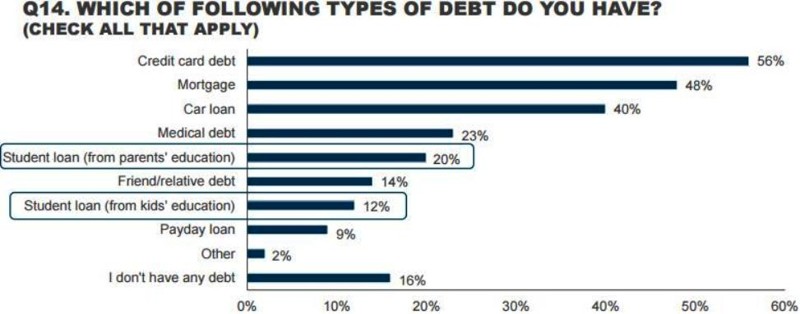

Структура закредитованности американских семей с детьми от 8 до 14 лет

Новое исследование инвестиционного фонда T. Rowe Price (один из крупнейших в США под управлением $ 776,6 млрд), приводия данные по закредитованности американских семей с детьми от 8 до 14 лет.

Сразу отмечу, что это опрос и посвящён он образованию детей и образовательным кредитам. В опросе принимали участие как взрослые так и дети. Например, 62% американских детей ожидают, что родители оплатят их образование в колледже. В то же время, только 12% родителей сказали, что смогут оплатить всю стоимость обучения, 35% - в состоянии покрыть большую часть расходов. Это означает, что кредитное рабство американцев будет усугубляться ещё и по статье "образовательный кредит". К слову, по последним данным ФРС жители сша должны за образование $ 1,363 трлн, в 2011 г. было $ 961 млн.

Подробно с этим опросом можно ознакомиться тут, тут или тут.

А вот собственно результаты исследования по общей закредитованности семей с детьми от 8 до 14 лет.

Какой из видов долгов вы имеете?

Как видим, самым распространённым долгом является долг по кредитной карточке - 56%, на втором месте жилищная ипотека - 48%, на третьем автокредит - 40%. Замыкает пятёрку медицинский долг - 23% и собственный образовательный кредит - 20%. При этом, ещё 12% родителей имеют и кредит на образование детей, а оба вида образовательного кредита (за себя и детей) имеют 5% родителей. О том, что они вообще не имеют кредитов заявило 16% опрошенных. 61% родителей имеет более одного вида долга, среднее число - 2,25 долга.

США: Индустриальное производство сокращается 11-й месяц подряд

Индустриальное производство в США сократилось в июле на -0.56%, несмотря на необычайно теплое лето, вызвавшее повышенную нагрузку на электрогенерацию (здесь был рост на 3.5%). Падение добычи ресурсов составило 10.2% (при том, что и прошлый год был кризисным), а обрабатывающая промышленность формально выросла на 0.2%, но в расчете на душу населения, это падение.

Падение сводного индекса по сравнению с тем же месяцем прошлого года длится уже 11 месяцев подряд (чего никогда не наблюдалось вне официально объявленного кризиса), причем пик индустриального производства, по "случайному" совпадению пришелся на ноябрь 2014 (когда выключили QE, сократив "халявную" подпитку долговых пирамид).

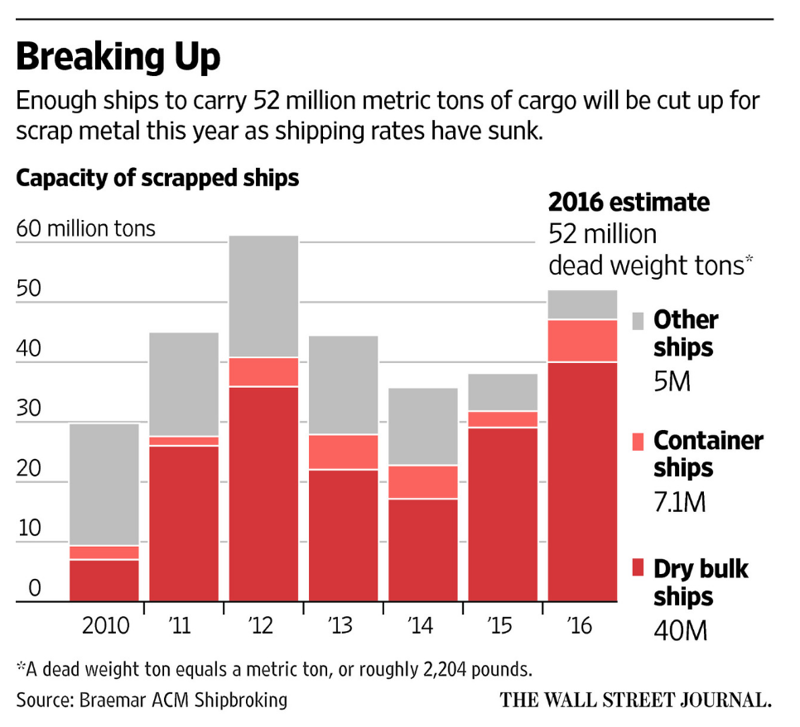

Мировой флот режут на металл с дикой скоростью - ибо судов больше, чем груза на 30%

Еще один зловещий зеленый росток - в мире в этом году будет разрезано на металлолом около тысячи судов с общей грузоподъемностью в 52 миллиона тонн. Это почти исторический рекорд, уступающий лишь 2012 году. Обычно до разборки на металл судно работает в среднем около 30 лет, в этом году возраст составит лишь 15 лет.

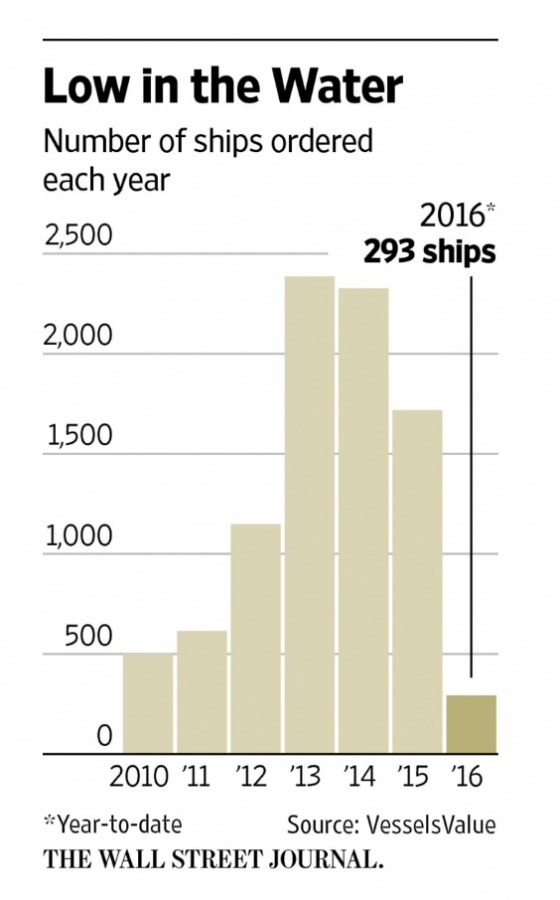

Объем же заказов на новые суда минимален с первой волны суперкризиса.

Причина проста - судов сейчас больше, чем грузов, примерно на 30%, - и цены на перевозки упали настолько, что едва покрывают расходы на топливо.

Как мы и писали неоднократно, коллапс цен на ресурсы отражает растущий общий упадок и крах платежеспособного спроса, раздутого ранее через долговые пирамиды и печатный станок. А теперь уже даже печатный станок не спасает от продолжения банкета, начавшегося в 2008.

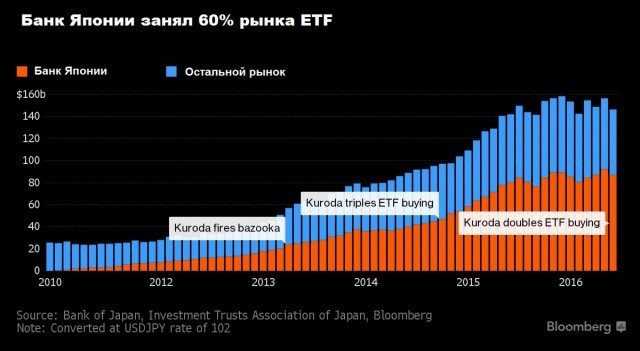

Банк Японии получит контроль над 55 компаниями

В течение следующего года Банк Японии планирует приобрести ETF на 6 трлн ($58 млрд), а в течение следующих двух лет показатель достигнет $116 млрд. Уже к июню 2018 г. регулятор, судя по всему, накопит на своем балансе ETF на 20,5 трлн ($200 млрд).

Эта безумная стратегия центрального банка означает, что очень скоро Банк Японии станет крупнейшим акционером 55 основных публичных компаний. По состоянию на конец июня регулятор уже владел 60% внутренних ETF Японии, и этот показатель был вдвое меньше несколько месяцев назад.

Темпы покупки активов оказались просто беспрецедентными. "Быки", конечно, рады такому развитию событий, но центральный банк искусственно завышает цены на активы и мешает государственным компаниям стать более эффективными.

Трейдеры опасаются, что активное присутствие денежных властей осложнит процесс покупки акций: это явление уже привело к проблемам на рынке государственных облигаций в этом году.

При этом Банк Японии вообще не переживает по поводу того, что стал единственной доминирующей силой на рынке ценных бумаг.

ЦБ не покупает отдельные акции напрямую, а делает это через ETF. Активные покупки означают, что влияние центрального банка уже соперничает с крупнейшими трейдерами.

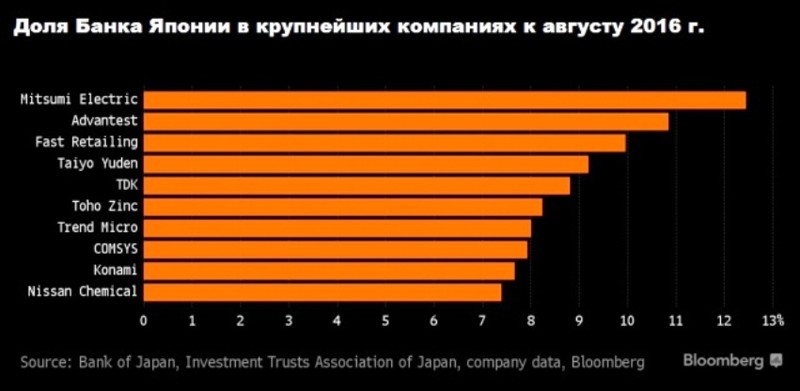

К концу года Банк Японии намерен стать крупнейшим держателем акций еще пяти компаний из Nikkei 225. А в 2017 г. он станет главным акционером примерно в четверти компаний, входящих в индекс, в том числе Olympus Corp., крупнейшего в мире производителя эндоскопов, Fanuc Corp., крупнейшего производителя промышленных роботов, и Advantest Corp., одного из ведущих производителей полупроводниковых устройств.

И в этом японский центральный банк не видит ничего плохого. Представитель ЦБ сказал, что покупки ETF помогут достичь цели по инфляции в 2%. В настоящий момент в июне потребительские цены упали на 0,4% в годовом выражении, и это четвертое снижение подряд.

Кроме того, Курода утверждает, что покупки ETF помогут стимулировать экономическую активность и инфляцию за счет повышения аппетита к риску в Японии.

Хорошая новость заключается в том, что по крайней мере сейчас ликвидность на фондовом рынке Японии не снижается, в отличие от долгового рынка, где практически нет продавцов.

До сих пор существует мало доказательств того, что покупки Банка Японии подрывают нормальное функционирование японского фондового рынка, отмечают аналитики. Но это может измениться, если объемы покупок вырастут.

Основные проблемы могут возникнуть с акциями компаний, которые характеризуются небольшой долей бумаг в свободном обращении. В любом случае, если Банк Японии не будет продавать акции, ликвидность будет снижаться. То есть на рынке акций повторится сценарий рынка облигаций.

И остается еще вопрос управления, так как никто не знает, как Банк Японии будет вести себя в качестве основного акционера во многих публичных компаниях.

Некоторые инвесторы обеспокоены тем, что вмешательство регулятора приведет к ухудшению корпоративного управления.

Судя по всему, фондовый рынок Японии, как и рынок облигаций, ждут непростые времена. И рано или поздно ЦБ уже не сможет покупать активы, так как их просто не будет на рынке. Этот момент постепенно приближается, и пока нет никаких доказательств того, что регулятор добьется поставленных целей.

Внешняя торговля Японии: сильнейшее падение с 2009 года

Коллапс внешней торговли Японии. Импорт страны сокращается уже 19 месяцев подряд и в июле рухнул в годовом выражении почти на 25% - это сильнейшее падение с октября 2009 г.

Снизился и экспорт (на 14%), и это также сильнейшее падение с октября 2009 г. Основным фактором снижения стали проблемы у одного из крупнейших торговых партнеров - Китая: там торговый баланс рухнул на 44%.

Ну и самое главное - улучшения в ближайшее время ждать не стоит. Несмотря на все усилия Банка Японии, иена продолжает укрепляться, и курс пары доллар/иена опустился уже ниже критического уровня 100 иен за доллар.

Сильная иена отрицательно сказывается на прибыли японских экспортеров и подрывает усилия властей страны по стимулированию инфляции и экономического роста.

Накануне японские власти уже пытались очередной раз предотвратить укрепление иены. Заместитель министра финансов Японии, курирующий валютную политику, Масацугу Асакава заявил, что правительству придется принять меры, если быстрое укрепление иены продолжится.

Это заявление, вероятно, является сигналом готовности японских властей прибегнуть к прямым интервенциям на валютном рынке, отмечает MarketWatch. В последний раз Япония проводила прямые интервенции на валютном рынке в 2011 г.

Впрочем, как мы видим, участников рынка подобного рода угрозы особо не пугают. Укреплению иены способствует также публикация протокола последнего заседания Федеральной резервной системы США. Участники рынка не увидели в нем явных намеков на скорое повышение ставки и начали продавать доллар. Ну а поскольку иена является одной из основных валют, доллар падает к ней в первую очередь.

Япония зафиксировала крупнейшее за 7 лет падение внешней торговли

Япония в июле зафиксировала крупнейшее с 2009-го года падение объемов внешней торговли.

Импорт упал 19й месяц подряд - на 24,7% в годовом выражении. Объемы экспорта рухнули на 14%, продолжив непрерывный спад, который продолжается 10 месяцев.

Экспорт в США упал на 11,8%, в Евросоюз - на 6,5%, в Китай, который является крупнейшим торговым партнером Японии, - на 12,7%.

Сократились поставки за рубеж японских автомобилей, судов и стали. Эти компоненты стали основными вкладчиками в общее снижение.

"Ситуация вызывает все больше беспокойства, особенно с учетом того факта, что промышленность в США, Тайване и Южной Корее восстанавливается", - сказал Bloomberg Макаки Кувахара, старший экономист Nomura Securities в Токио.

Японский экспорт теряет привлекательность на фоне роста курса иены - после почти двукратного падения с 2011-го по 2015-й японская валюта неожиданно перешла к росту, несмотря на то, что центробанк страны продолжает заливать финансовые рынки деньгами, проводя необеспеченную эмиссию 80 трлн иен в год, и выдавая кредиты под ставку 0,05% годовых.

В ходе утренних торгов курс доллара к иене падал до 99,65 иен за доллар - ниже ключевой отметки в 100 иен, которая, по мнению трейдеров, может быть болевым порогом для японского ЦБ. С начала года иена укрепилась на 16,6%.

Не исключено, что Банк Японии дошел до критической точки, за которой его политика больше не имеет эффекта, сказал Bloomberg стратег Bank of America Merrill Lynch в Токио Шуичи Осаки.

ЦБ скупает у банков в основном государственные облигации, и на его балансе уже почти половина всех имеющихся на рынке бумаг. "Банкам попросту нечего продавать: они не могут остаться совсем без гособлигаций, которые необходимы, например, в качестве залогов", - говорит Осаки.

Опрошенные Reuters трейдеры считают, что Банк Японии может приступить к прямым интервенциям, если курс иены задержится на отметках выше 100 иен за доллар.

S&P: отрицательные процентные ставки — признак отчаяния центробанков

Отрицательные процентные ставки, введенные центробанками в Японии и нескольких странах Европы, затронули более 500 млн человек и четверть мирового ВВП, сообщают аналитики рейтингового агентства Standard & Poor's (S&P).

По их мнению, введение отрицательных ставок — «признак отчаяния центробанков», которое приведет потом к «непредвиденным последствиям». В S&P считают, что практика установления отрицательных ставок приведет к увеличению рисков и окажет давление на центробанки, которые и так напуганы неблагоприятной политической обстановкой в мире.

По мнению S&P, такие ставки уже отрицательно повлияли на доходность облигаций, а также на деятельность страховых и пенсионных организаций из-за сокращения притока инвестиций.

Напомним, что в марте этого года Европейский центральный банк (ЕЦБ) понизил базовую ставку с 0,05% до 0%, а ставку по депозитам — до минус 0,4% с минус 0,3%. Ставка по кредитам была снижена с 0,3% до 0,25%. Такие же проценты ввели у себя некоторые европейские государства, не входящие в ЕС, а также Япония.

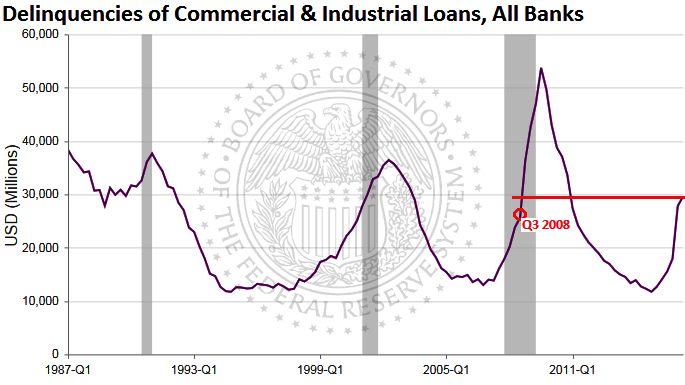

ФРС США: Уровень просрочки по корпоративным кредитам обновил рекорд с первой волны суперкризиса

Локальный минимум по просрочке в корпоративном кредитовании (сommercial & industrial loans) пришелся на 4-й квартал 2014 (момент выключения печатного станка), после чего пузырь корпоративного кредитования начал сдуваться. Как сообщает ФРС США на конец 2-го квартала 2016 просрочка выросла на 150% от конца 2014 года (просрочка = положенный платеж не поступил с задержкой 30 дней и больше).

Текущий уровень просрочки (1.6%) лишь слегка уступает зловещему 3-му кварталу 2008 (1.76%). При этом следует учесть, что уровень корпоративной задолженности существенно вырос с 2008, поэтому ущерб от краха этого долгового пузыря будет более мощным.

Среда для мифологического "повышения ставки", как видим, просто отличная

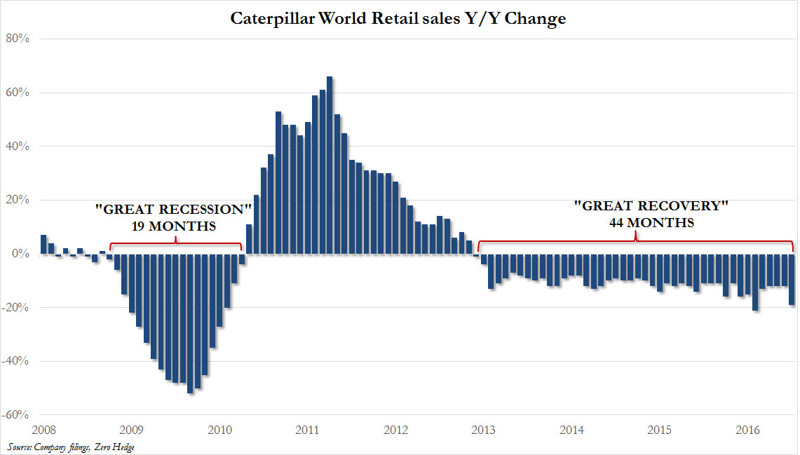

Caterpillar: Продажи сократились 44-й месяц подряд - почти обновив месячный рекорд падения

Caterpillar, ведущая машиностроительная корпорация США, готовится к 4-х летнему юбилею - ее продажи сокращаются уже 44 месяцев подряд (по сравнению с тем же месяцем год назад). Замедления пока особо не видно - в июле падение почти поставило рекорд с первой волны суперкризиса, уступив лишь падению в феврале этого же года.

Впрочем, кого интересует динамика продаж ведущих корпораций, когда есть биржа?

Американские учителя жалуются на урезание затрат (CBS News)

Учителя в США давно помогают покрыть расходы на школьные принадлежности из своего кармана. Но финансовое бремя становится всё тяжелее на фоне сокращения финансирования государственного образования.

Ева Сиферт, которая преподает ИЗО приблизительно 300 школьникам в средней школе и в двух начальных школах в Наугатуке, Коннектикут, говорит, что её бюджет на школьные принадлежности составляет $1.60 на ученика в год. 12 лет назад было $15 на ученика в год, т.е. сокращение в 10 раз.

“Я не знаю никого, кто не залезал бы в собственный карман”, - говорит она. - “Большинство учителей любят своих учеников и хотят, чтобы среда была максимально безопасной и максимально комфортной, так что приходится за свой счёт докупать дезинфицирующее средство для рук, салфетки, мелки, принадлежности для рисования, папки или отдельные книги.”

Такой подход "можешь-сделай" достоин похвалы, но не всегда практичен в ситуации, в которой зарплаты остаются довольно скромными и в которой штаты, всё ещё восстанавливающиеся после кризиса, сократили финансирование образования, чтобы закрыть свои дыры в бюджете.

“Раньше у нас канцпринадлежности были в кладовке, но сейчас она не открывается, и надо получать разрешение у директора,” - объясняет Сиферт. Режим экономии включает в себя контроль за использованием копировальных машин: некоторым учителям объявили выговор за то, что используют слишком много бумаги, добавила она.

Родителей также часто просят помочь деньгами или другими материалами для уроков.

Проценты варьируются от штата к штату, но в среднем около 46% расходов на образование несут бюджеты штатов, ещё 45% - местные органы власти, и федеральное правительство покрывает оставшуюся часть.

По данным исследования НКО "Центр бюджетных и политических приоритетов", опубликованного в начале этого года, большинство штатов (31 штат) сократили финансирование на каждого школьника в 2014г. по сравнению с 2008г., и некоторые штаты продолжают эту цифру урезать. По меньшей мере в 15 из этих штатов сокращение превысило 10 процентов.

[Остаток статьи описывает, как наиболее продвинутые школы от безысходности учатся побираться на GoFundMe. Вот ещё интересное наблюдение учительницы из бедного района-гетто Бостона: младшие школьники боятся наступления летних каникул. “Распорядок учебного дня очень удобен для них. Они любят приходить туда, где они точно знают, что произойдёт”.]

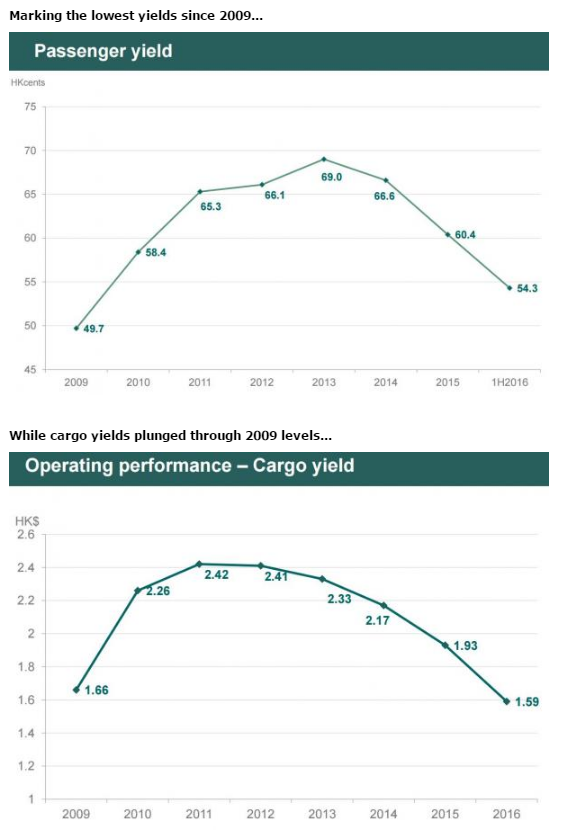

Китай: Обвал пассажирских авиаперевозок

Китайский авиаперевозчик Cathay Pacific сообщает о падении выручки за год на 9.3% и прибылей на 82% по причине слабого спроса, особенно в премиальном сегменте. В частности, отмечено первое с 2009 падение корпоративных заказов на Гонконг, во второй половине года улучшений не ожидается.

Падение китайского экспорта и импорта в долларовом выражении превзошло прогнозы в июле

Китайской экспорт в долларовом выражении в июле 2016 года упал на 4,4% в годовом выражении, тогда как объем импорта рухнул на 12,5%, свидетельствуют опубликованные в понедельник данные Главного таможенного управления КНР.

В июне импорт сократился на 4,8%, экспорт - на 8,4%.

Аналитики, опрошенные The Wall Street Journal, в среднем ожидали снижения стоимости импорта в июле на 3,6%, экспорта - на 8,9%.

Профицит торгового баланса Китая в прошлом месяце вырос до $52,31 млрд при ожидавшихся в среднем $48 млрд с $48,11 млрд в июне.

Вместе с тем китайский экспорт в юанях ускорил рост в июле до 2,9% с июньских 1,3%, а импорт в юанях сократился на 5,7% после падения на 2,3% в июне.

Профицит торгового баланса вырос до 342,76 млрд юаней с 311,2 млрд юаней месяцем ранее.

Европейские банки очухались и задумались о переходе на хранение резервов наличными

Европейские банки и страховщики задумались о хранении денежных резервов в виде наличных, а не в электронном виде в центробанках. Поводом для возвращения к этой практике стало повсеместное распространение отрицательных процентных ставок

Для европейских банков и страховых компаний хранение денежных резервов в виде наличных становится финансово оправданным в условиях дальнейшего снижения ставок, пишет Financial Times. В случае перехода к такой практике будет подорвана способность центральных банков стимулировать экономический рост путем использования отрицательных ставок, отмечает издание.

По оценке издания, после снижения в марте этого года базовой ставки Европейского центрального банка (ЕЦБ) до 0% частные банки еврозоны платят не более 0,4% годовых по большинству финансовых инструментов. ЕЦБ пытался оживить экономику, вынудив банки увеличить выдачу кредитов бизнесу, а не просто хранить деньги на счетах. С 2014 года убытки банков от низких процентных ставок составили €2,64 млрд, пишет FT.

Немецкая перестраховочная компания Munich Re, как отмечает издание, провела эксперимент по хранению восьмизначной суммы в евро наличными и признала издержки разумными. Второй по размеру банк Германии, Commerzbank, по данным FT, уже рассматривает возможность перехода к хранению наличных.

С одной стороны, пишет FT, если банки начнут хранить наличность, то на них не будет влиять дальнейшее понижение базовых ставок, и у них не будет стимула развивать кредитование. С другой стороны, у банков возникнут другие расходы, связанные с хранением и транспортировкой денег. По оценке банкиров, они располагают подходящими по размеру помещениями для хранения купюр в €200, которые станут крупнейшими по номиналу банкнотами после прекращения выпуска купюры в €500 с 2018 года.

Кроме того, банкам придется найти страховщиков, готовых за разумную цену застраховать наличность от ограбления, землетрясения и прочих форс-мажорных обстоятельств. По оценке одного из немецких банкиров, страховка обойдется в 0,5–1% от лицевой стоимости находящихся на хранении банкнот. Издание отмечает, что эти расходы могут оказаться оправданными с учетом ставки швейцарского центрального банка в минус 0,75%.

FT подсчитала, что если держать банкноты по €200 в стандартном портфеле, то в нем уместится сумма, эквивалентная $2,4 млн. Если страховать ее по 0,75% годовых, то расходы составят $18 тыс. Под двуспальной кроватью шириной 1,5 м, по оценке газеты, можно хранить $100,6 млн. В этом случае страховка обойдется в $754,5 тыс. В автофургон длиной 8 м можно вместить купюры на $7,8 млрд. Их страховка будет стоить $58,5 млн. Гостиничный номер среднего размера можно забить банкнотами на $11,9 млрд, страховые расходы в этом случае составят $89,25 млн.

Газета отмечает, что для перехода на хранение резервов наличными частным банкам придется получать разрешение у центральных банков. Если к такой практике прибегнет достаточное количество банков, то это приведет к увеличению наличной денежной массы.

В настоящее время в обращении находятся банкноты евро на сумму €1,087 трлн. Резервы банков, которые они могут затребовать в виде наличных у регулятора, составляют €988,1 млрд. Суммарно эту наличность можно будет разместить в 954 988 портфелях, под 22 984 кроватями, в 298 автофургонах или же заполнить ею 195 гостиничных номеров, резюмирует FT.

Оценили 38 человек

42 кармы