«Ничто не сохнет так долго, как подмоченная репутация»

Народная мудрость

Один из самых часто встречающихся вопросов ко мне, как к финансовому консультанту, звучит примерно так: «А почему мне кредит не дали!?» Есть ещё вариант: «Дали, но сильно меньше чем просил.» - не меняющий суть вопроса кардинально.

Этот действительно регулярный вопрос возникает потому, что для большинства людей далёких от банковской системы совершенно непонятна методика принятия решений по кредитам. У каждого банка есть свои внутренние правила, которые регулярно подвергаются пересмотрам. Но, при этом, есть некоторые базовые вещи, которые остаются практически неизменными во всех ситуациях. И главная из них – это кредитная история человека.

Как описывает Центральный банк РФ, кредитная история – это информация, которая характеризует платежную дисциплину гражданина. (Верно и для организаций, но мы сегодня не о них.) А если простыми словами, то кредитная история – это история всех его займов и погашений этих займов.

Конечно же там есть и другая информация и она тоже очень важна. Но, главное – именно история того, как человек брал кредиты (какие, сколько, под какую ставку и пр.) и как он их погашал. Всё это с точностью до каждого платежа (сумма, срок и т.д.). То есть, если вы брали кредит, который надо было погашать ежемесячно в течение нескольких лет – то в кредитной истории будет указано как вы осуществили каждый из этих десятков (или сотен) платежей. Соблюдена ли была в каждом платеже сумма и дата. Если была просрочка, то сколько она составляла.

Многие думают, если просрочек не было, то и кредитная история хорошая. Но, это не так. Кредитная история будет средняя, если вы никогда не брали кредиты. По вам попросту нет информации о вашей тщательности выполнения платежной дисциплины. Может вы будете постоянно забывать о платежах и делать их на несколько дней или недель позже нужного. С точки зрения многих людей это не бог весть какая проблема. А с точки зрения банка просрочка даже в один день – это показатель. Так что, кредитная история не будет хорошей если вы 50 раз платили четко в графике, а раза три опоздали на день-другой.

Ещё одна неочевидная тема – это количество кредитных заявок, поданных в недавнее время. Такой показатель тоже есть в кредитной истории. Мой личный опыт показал, что при абсолютно идеальной платежной дисциплине на протяжении многих лет, я могу получить уровень доверия со стороны банков ниже среднего. Я всего лишь подал кредитные заявки в несколько банков сразу, т.к. мне надо было найти наилучшее решение непростой задачки ипотеки на земельный участок без кредита на строительство дома. Часть банков отказали. Причины были совсем не из-за того, что я не мог бы эти кредиты обслуживать. Один банк требовал у меня залог, который я не хотел давать. Другой банк готов был дать такой кредит, но только под покупку участка у аффилированного продавца. Третий банк умудрился отменить свою программу таких кредитов в процессе рассмотрения моей заявки. Словом, мне в кредитную историю записали, что я подавал в несколько банков кредитные заявки в течение месяца и почти все они мне отказали. Причины отказов там не фигурируют. По итогу, ипотеку на участок я так и не взял. Зато, когда через пару месяцев я попытался оформить самый простой потребительский кредит (при чем, из тех что были мне предварительно одобрены), то получил отказ.

И наконец, бывают и весьма неожиданные причины отказов на основании кредитной истории и они не так уж редки. Дело в том, что информация по кредитной истории сортируется на основании ФИО. И если где-то есть ваш полный тезка и он в кредитах шалун, то легко может оказаться, что его плохие результаты вписаны в вашу кредитную историю. Это не очень сложно исправить. Достаточно написать в бюро кредитных историй о такой ситуации. Но, часто проблема в том, что вы об этом попросту не знаете и получаете в банках отказы.

Для того, чтобы самому понимать как вы выглядите перед банками, лучше всего перед походом за кредитом самому посмотреть на свою кредитную историю. Как это сделать, если ранее вы ни разу это не делали? Почти легко.

Шаг 1. Зайдите в Госуслуги и откройте «Получение информации о хранении вашей кредитной истории». Заполнять там ничего не надо (если у вас полностью заполнен личный кабинет информацией типа паспортных данных), просто закажите эту услугу.

В течение не более одного дня от Центрального банка вам поступит ответ, в котором вы увидите в каком кредитном бюро хранится ваша кредитная история.

Шаг 2. Зайти на сайт «вашего» кредитного бюро (их часто называют БКИ) и там заказать свой личный отчёт о кредитной истории. Для этого нужна несложная регистрация.

Важно: вы имеете право получать отчёт о вашей кредитной истории два раза в год бесплатно.

Если в ответе Центрального банка указано не одно БКИ, а несколько, то достаточно получить отчёт в одном из них. Отчёты будут идентичны. Есть лишь одно исключение…

Кредитных бюро (или бюро кредитных историй БКИ) у нас десятка два. Это коммерческие организации, которые собственно и собирают и хранят вашу кредитную историю. Как правило они делятся информацией друг с другом и с банками. Исключение составляет только Сбербанк, который никому ничего не рассказывает. Поэтому, если вы собрались брать кредит в Сбере, и вы там уже кредитовались, надо заказать свою кредитную историю и в том БКИ, который вам укажет Центробанк и в Сберовском БКИ. Эти отчёты могут быть разными.

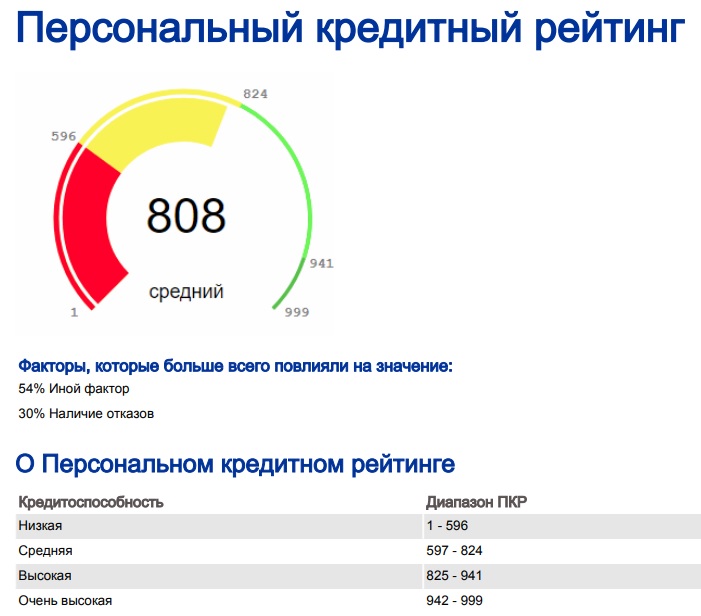

Что посмотреть в этом отчёте? В первую очередь найдите раздел «Персональный кредитный рейтинг». Там есть информация похожая на ту, что на картинке. И она сразу покажет вам, насколько велика вероятность одобрения вам кредита, даже если по всем параметрам (уровень дохода, залог и пр.) всё хорошо. Обратите внимание, что шкала ПКР выглядит очень неравномерной. То есть, из 1000 возможных баллов вам нужно иметь 825 и более и только тогда вы будете считаться высоко кредитоспособным. Меньше 825, но больше 596 – кредитоспособность средняя. Тут ещё есть указание, какие факторы повлияли на оценку. На моей картинке 30% влияния – наличие отказов.

Словом, вооружайтесь знанием о своей кредитной истории и будете понимать больше. При чём, не только для займов. Сейчас, например, многие крупные компании проверяют вашу кредитную историю при приеме на работу. А то «исправить» кредитную историю бывает посложнее, чем восстановить репутацию деловой дамы после новогоднего корпоратива…

Оценил 1 человек

1 кармы