http://geoenergetics.ru/2020/0...

Air Products проинвестирует строительство завода для переработки угля в метанол в Индонезии на сумму в $2 млрд

Джакарта, 19 мая, 2020 /Инфолента EnergyLiveNews/

Американская компания Air Products, занимающаяся поставками промышленных газов и сопутствующего оборудования, планирует вложить до $2 млрд. в строительство завода по переработке угля в метанол в Индонезии.

Air Products возьмет на себя разработку, строительство и эксплуатацию производственных мощностей нового завода. Поставками же угля на предприятие и реализацией полученного метанола займутся угольная компания PT. Ithaca Resources и инвестиционный холдинг PT. Bakrie Capital Indonesia. Ежегодно завод планирует производить примерно два миллиона тонн метанола. Пуск в эксплуатацию ожидается в 2024 году.

Комментарий Бориса Марцинкевича:

Для справки. Air Product основана в Детройте в 1940 году, в настоящее время представлена в 50 странах мира, штат сотрудников – 17 тысяч человек, оборот 2019 года – почти 9 млрд долларов. До Второй мировой войны компания специализировалась на производстве кислорода, в годы Холодной войны – на производстве жидкого азота и водорода по крупным контрактам с Пентагоном, с 60-х годов прошлого века разрабатывает технологии переработки отходов нефтеперерабатывающих заводов, производства гелия и сжиженного природного газа. В России Air Product построила завод в Азовском районе Ростовской области, где производятся промышленные газы для предприятий металлургической, пищевой, стекольной и машиностроительных отраслей. Производственные линии завода Ямал-СПГ построены по технологии Air Product, эта же технология в настоящее время используется на 70% СПГ-заводов по всему миру.

Интерес к производству метанола со стороны Air Products далеко не случаен. Напомним, что с 1 января 2020 года Международная Морская Организация ввела жесткое ограничение по содержанию серы в выхлопных газах всех морских судов, снизив норму с 3,5% сразу до 0,5%, то есть в семь раз. У судовладельцев теперь имеются четыре варианта действий: а) использование мазута и дизельного топлива более высокого качества с соответствующим ценами; б) установка на судах так называемых скрубберов – чрезвычайно дорогостоящих систем фильтров; в) использование в качестве моторного топлива СПГ, что означает не только строительство нового флота, но и дорогостоящую систему криогенного хранения такого топлива; г) использование в качестве моторного топлива метанола. Метанол значительно уступает дизельному топливу по теплотворной способности, но не имеет никаких проблем с содержанием серы и при хранении не требует экстремальных отрицательных температур.

Не менее закономерен интерес к такому производству и со стороны Индонезии – эта страна занимает второе место в мире после Австралии по объемам экспорта угля. Спад спроса на уголь, наблюдающийся в последние годы – тревожный сигнал для Индонезии, поэтому переход на более глубокую переработку этого энергетического ресурса для нее весьма перспективен. Остается надеяться, что и в России появятся угольные компании, которые хотя бы задумаются о новых возможностях.

_____________________

Как-то меланхолично прозвучала последняя фраза в комментарии уважаемого Бориса Марцинкевича. К чему бы это?

Ох, вероятно, эта меланхолия не спроста!

Открываем Энергетическую стратегию ( https://minenergo.gov.ru/node/... ), одобренную Правительством РФ в апреле текущего года и читаем.

2.1.6. Угольная отрасль

<<50. Добыча угля в России по сравнению с 2008 годом увеличилась на 35%, в основном за счет открытого способа отработки месторождений, доля которого в общем объеме добычи в 2018 года превысила 75%. Объем переработки угля на обогатительных фабриках увеличился с 2008 года почти в 2 раза.

51. Около половины из действующих в настоящее время 58 шахт и 133 разрезов введена после 2000 года, оснащена высокопроизводительной техникой и использует современные технологии угледобычи. По прогрессивной технологии "шахта-лава" работают 42 шахты (72% общего числа действующих шахт). Среднемесячная производительность труда работника угольной промышленности увеличилась с 2008 года в 1,5 раза. Более чем в 5 раз снизился удельный коэффициент смертельного травматизма.

52. Наряду с продолжением развития традиционных центров угледобычи (Печорского, Кузнецкого, Канско-Ачинского, Горловского и Минусинского угольных бассейнов) идет освоение новых месторождений в Восточной Сибири и на Дальнем Востоке (Улуг-Хемского бассейна, Эльгинского угольного месторождения в Южно-Якутском угольном бассейне), а также в Арктической зоне Российской Федерации (Верхне-Алькатваамского и Амаамского угольных месторождений в Чукотском автономном округе, Малолемберовского, Нижнелемберовского и Сырадасайского месторождений в Таймырском угольном бассейне).

53. Обеспечена экономическая стабильность функционирования угольной промышленности, ежегодные инвестиции в основной капитал угольных организаций выросли за 2008 - 2018 года в 2,5 раза:

с 60 до 144 млрд. рублей.

54. Доля экспорта в общем объеме поставок угля увеличились с 33,4 до 54%, в том числе за счет укрепления позиций на рынках стран АТР, прежде всего Японии, Южной Кореи, Китая, Тайваня, Индии, Малайзии и Вьетнама.

55. Развивалась транспортно-логистическая инфраструктура, в том числе портовые мощности для экспорта угля (Восточный, Ванино, Посьет, Находка, Мурманск, Усть-Луга и др.). Объем мощностей угольных терминалов морских портов по сравнению с уровнем 2008 года увеличился более, чем в 3,2 раза. В 2018 году утвержден Комплексный план модернизации и расширения магистральной инфраструктуры на период на 2024 года (далее - Комплексный план), включающий мероприятия по увеличению пропускной способности транспортной инфраструктуры до уровня, достаточного для обеспечения внутреннего спроса и экспортного потенциала отрасли.

56. Наряду с указанными выше общими для ТЭК, проблемами и факторами риска в угольной отрасли являются:

а) снижение внутреннего спроса и конкуренция угольного топлива с природным газом;

б) несбалансированный рост операционных затрат на производство, транспортировку и перевалку в портах угольной продукции;

в) замедление структурной перестройки шахтного фонда с выводом из эксплуатации неперспективных шахт с особо опасными горно-геологическими условиями работы;

г) сохраняющиеся до завершения реализации Комплексного плана ограничения пропускной способности на отдельных участках железных дорог, прежде всего, Восточного полигона в направлении поставок угля на растущий рынок стран АТР, сдерживающие реализацию экспортного потенциала отрасли;

д) международная кампания против использования угля под предлогом реализации экологической повестки.>>

________________

Т.е. добыча угля перемещается во всё более суровые районы, требуя всё более значительных прямых и сопутствующих (в обогащение, в развитие железнодорожной сети и портового хозяйства) вложений. При этом весь прирост добычи предназначен внешним потребителям. А что в мире?

2.2.4. Мировой рынок угля

<<99. Уголь в рассматриваемой перспективе останется одним из самых дешевых и доступных источников энергии, основой энергетики в развивающихся странах, в первую очередь государствах АТР и Африки. Неизбежное снижение потребления угля в странах Организации экономического сотрудничества и развития и прохождение пика или стабилизация спроса в развивающихся странах при непредсказуемости скорости этих изменений создают крайне высокую неопределенность относительно перспектив международного угольного рынка.

100. Объемы торговли и цены на рынке будут зависеть прежде всего от политических решений, которые будут приняты в отношении потребления угля Китаем и Индией. Снижение спроса на уголь на европейском направлении будет компенсироваться ростом объема импорта в странах Южной и Юго-Восточной Азии (где будет увеличиваться потребность в высококачественных углях), а также в странах Ближнего Востока и Африки. В Китае и развитых странах Азии (Япония, Южная Корея) возможна стабилизация объемов импорта угля.

101. Ввиду того, что ряд производителей по разным причинам в дальнейшем будут сокращать свои объемы экспорта (Колумбия на горизонте до 2030 года исчерпает основные месторождения, а Индонезия будет вынуждена перенаправить часть экспортного угля на удовлетворение внутреннего спроса), основными поставщиками угля на мировой рынок останутся Австралия и Россия.

102. На угольном рынке цены будут ограничены межтопливной конкуренцией с природным газом, в том числе с учетом дополнительных мер государственного регулирования, в частности - возможности введения дополнительных углеродных налогов. В перспективе рост цен ожидается на высококачественные коксующиеся угли и угли для пылеугольной технологии PCI (вдувание пылевидного угля) в доменном производстве, по основной номенклатуре энергетических углей изменения в ценовой конъюнктуре будут связаны с развитием угольной генерации в странах АТР, Ближнего Востока и Африки.>>

А никакой определённости и никакой устойчивости внешний рынок не гарантирует. И что делать?

Так решение-то напрашивается! Только слепой его не видит. Надо всеми силами наращивать добычу и экспорт.

3.1.4. Угольная отрасль

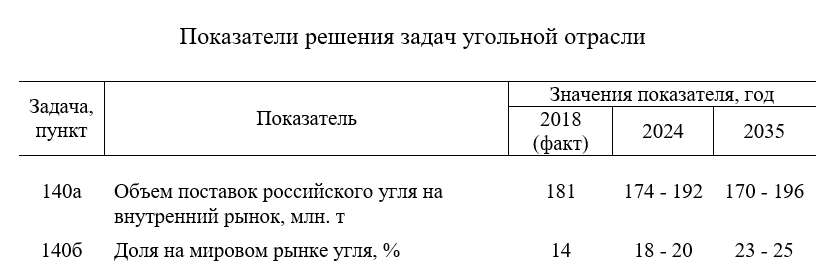

<<140. Задачами угольной отрасли по обеспечению потребностей социально-экономического развития Российской Федерации соответствующими объемами производства и экспорта продукции и услуг отраслей ТЭК являются:

а) повышение эффективности удовлетворения внутреннего спроса на угольную продукцию;

б) укрепление позиций на мировом рынке угля.

141. Решение поставленных задач с учетом возможного увеличения доли России на мировом угольном рынке потребует увеличения объемов добычи угля в период до 2024 года в диапазоне 448 - 530 млн. т, а в период до 2035 года - в диапазоне 485 - 668 млн. т.

142. В комплекс ключевых мер, обеспечивающих решение указанных задач, входят:

а) первоочередное лицензирование участков недр угольных месторождений, позволяющих вести разработку в наиболее безопасных горно-геологических условиях, сокращение выдачи лицензий на право пользования участками недр угольных месторождений с особо опасными горно-геологическими условиями;

б) поэтапный вывод из эксплуатации неэффективных производственных мощностей по добыче и переработке угля с низкой производительностью труда;

в) внедрение инновационных технологий, автоматизации и роботизации процессов добычи, переработки и транспортировки угля;

г) повышение качества и расширение номенклатуры угольной продукции, в том числе путем вовлечения в отработку запасов высококачественных углей, интенсификации процессов переработки добываемого сырья;

д) модернизация техники и технологий хранения, транспортировки и перевалки угля с учетом современных экологических требований;

е) диверсификация экспортных потоков с наращиванием доли присутствия на новых рынках сбыта стран АТР, Ближнего Востока и Африки;

ж) развитие железнодорожной и другой транспортной инфраструктуры для обеспечения транспортировки российских углей, в первую очередь, в восточном направлении.

143. Основным фактором, определяющим потенциал российского угольного экспорта, будет его конкурентоспособность, в значительной степени зависящая от транспортных затрат.

144. Показатели решения задач представлены в таблице 4.

Таблица 4.

>>

3.2.5. Угольная отрасль

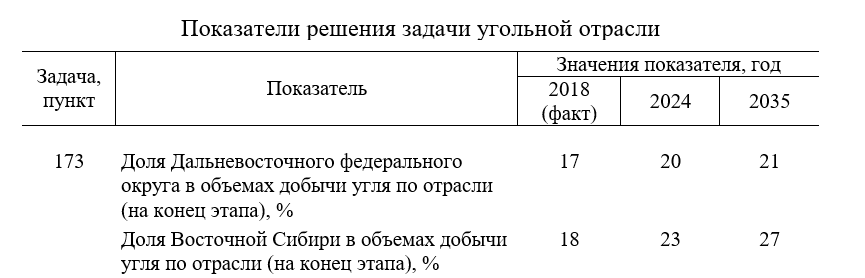

<<173. В рамках пространственного и регионального развития энергетики задача угольной отрасли заключается в территориально-производственной оптимизации угледобычи и транспортировки угольной продукции.

174. Комплекс мер, обеспечивающих решение указанной задачи, включает:

а) реструктуризацию и концентрацию добычи на наиболее эффективных предприятиях в традиционных угольных минерально-сырьевых центрах в Кемеровской области, Республике Саха (Якутия), Республике Хакасия;

б) формирование угольных минерально-сырьевых центров в Арктической зоне, Восточной Сибири и на Дальнем Востоке;

в) развитие угольно-технологических, углехимических и энергоугольных кластеров, позволяющих комплексно использовать возможности угольных месторождений;

г) развитие железнодорожной и портовой инфраструктуры для обеспечения поставок угольной продукции на внешний рынок, включая расширение пропускной способности, развитие и обновление инфраструктуры Транссиба и БАМа, а также портовых мощностей в соответствии с прогнозируемым ростом спроса на российский уголь в странах АТР, Ближнего Востока и Африки;

д) оптимизацию транспортной логистики и широкое использование механизмов долгосрочного тарифообразования на перевозки угля.

175. Масштабное смещение угледобычи на восток страны обеспечит приближение производства угольной продукции к районам ее потребления и укрепит позиции России на рынках стран АТР.

176. Показатели решения задачи представлены в таблице 11.

Таблица 11.

>>

_______________________

Вот такова глубина стратегического вИдения. Запад, похоже, нашего угля не купит, там мы его на Восток продадим! Если жертвовать на храмы в должных объёмах, то господь не попустит, чтобы и на Востоке упал спрос на уголёк.

Подпункт "в" 174 пункта звучит как райская музыка: <<в) развитие угольно-технологических, углехимических и энергоугольных кластеров, позволяющих комплексно использовать возможности угольных месторождений>>, но вернитесь к таблице 4 и объемы пиршества сразу станут понятны. Заветам Николая Кровавага верны: "Не доедим, но вывезем!".

___________________

Для полноты впечатлений.

Импорт

Потребление в России

Экспорт

/

Оценили 2 человека

3 кармы