Часть 1 : https://cont.ws/@qwovadis/6688...

Часть 2 : https://cont.ws/@qwovadis/6842...

Доброго времени суток! Я очень рад что к данному циклу статьей был проявлен интерес. Продолжим подпитывать его и дальше.

Часть 3. Анализ Отчета о движении денежных средств (Cash Flow Statement)

Сегодня мы поговорим об анализе Отчета о движении денежных средств (Cash Flow Statement) Инвесторы оценивают стоимость компании не по прибыльности, а по тем денежным потокам, которые она генерирует от своего бизнеса. Анализ отчета о движении денежных средств (Cash Flow Statement) позволяет определить качество (денежное наполнение) выручки и прибыли компании.

Анализ движения денежных средств позволяет инвестору определить:

Из каких источников и в каком объеме компания получает денежные средства, на что их направляет.

1. Достаточно ли полученной прибыли для обслуживания основной деятельности.

2. Достаточно ли собственных средств компании для реинвестирования в бизнес.

3. Способна ли компания платить по своим обязательствам.

Начинать оценку отчета о движении денежных средств целесообразно с сопоставления итогов по направлениям использования денежных средств по видам деятельности: операционной (основной), инвестиционной и финансовой.

В процессе анализа отчета о движении денежных средств инвестору важно понять причины притока и оттока денежных средств, проверив:

В случае притока денежных средств:

1. За счет чего произошел приток денежных средств? Не стал ли он следствием увеличения краткосрочных обязательств, которые потребуют оттока (погашения) в будущем?

2. Не возник ли он по причине дополнительной эмиссии акций или распродажи имущества (основных средств, материальных запасов и др.)?

В случае оттока денежных средств:

3. Не возросла ли доля заемных средств и расходы на их обслуживание?

Итак когда мы немного разобрались в теории, давайте приступим к подсчету.

Результаты движения денежных средств.

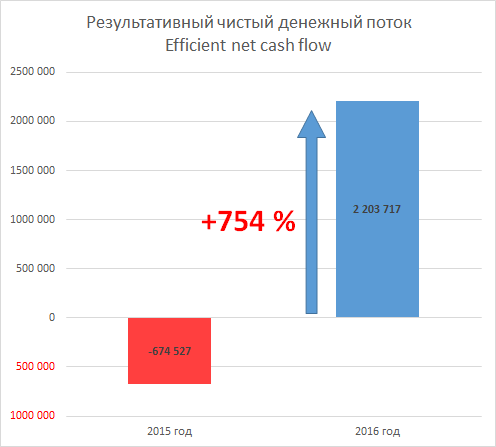

Результаты расчетов показывают, что в отчетном году по сравнению с прошлым годом результативный чистый денежный поток вырос на 2 878 244 или 454%, в том числе по видам деятельности:

- от текущей деятельности вырос на 400 670, или на 324%;

- от инвестиционной деятельности на 257 121 или -16%.

- от финансовой деятельности на 2 220 453 или 146%

Стоит отметить что, при этом увеличился удельный вес чистого денежного потока от текущей деятельности в результативном чистом денежном потоке на 83% (78% - (-6%), что свидетельствует об улучшении качества результативного чистого денежного потока и является следствием опережающего темпа роста результативного чистого денежного потока, составившего 754,0%, по отношению к темпу роста чистого денежного потока от текущей деятельности, составившему лишь 424%.

Кроме того, если за аналогичный период прошлого года отрицательный чистый денежный поток от текущей деятельности (-524 499) не покрывал отрицательный чистый денежный поток от инвестиционной деятельности (-1 673 551), то в отчетном году ситуация изменилась в лучшую сторону, поскольку положительный чистый денежный поток от текущей деятельности не покрывает отрицательный чистый денежный поток от инвестиционной деятельности. Однако сумма чистых денежных потоков от текущей и финансовой деятельности 3 620 147 (3 743 976 - 123 829) покрывает отрицательный чистый денежный поток от инвестиционной деятельности (-1 416 430). При этом меньшая часть отрицательного чистого денежного потока от инвестиционной деятельности (9%) была покрыта за счет положительного чистого денежного потока от текущей деятельности. Такая ситуация в целом не может являться нормальной для производственной компании показывающей устойчивый рост выручки из года в год. Эта ситуация показывает что не смотря на уменьшение отрицательного денежного потока от текущей деятельности на 324%, отрицательный денежный поток от инвестиционной деятельности сократился не значительно всего на 9%.

Выше представлены результаты движения денежных потоков по видам деятельности. Ниже мы попробуем разобраться что означают данные цифры.

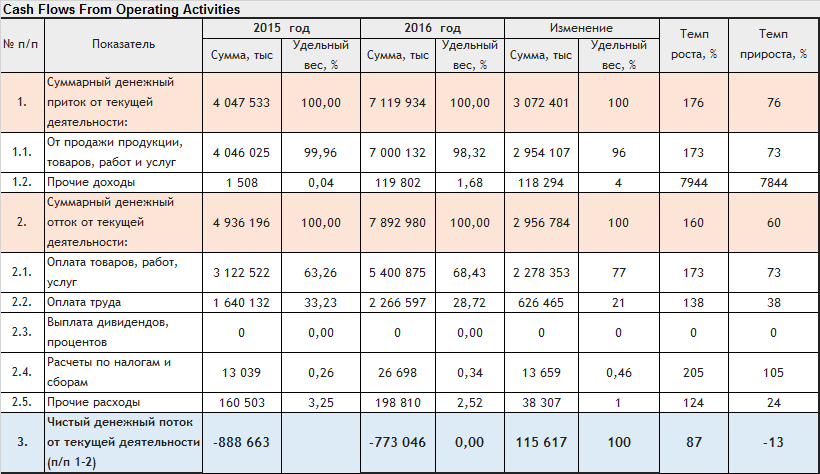

1. Денежные потоки от текущей (операционной) деятельности. Cash Flows From Operating Activities.

Как видно из приведенных результатов, в отчетном году по сравнению с прошлым годом величина чистого денежного потока от текущей деятельности увеличилась на 115 617, или на 13%, а отрицательное значение уменьшилось до -773 046, что само по себе может быть оценено положительно. Указанное увеличение величины чистого денежного потока от текущей деятельности обусловлено увеличением суммарного денежного оттока от текущей деятельности на 2 956 784, или на 60%, при росте суммарного денежного притока от этого вида деятельности лишь на 3 072 401, или на 76%.

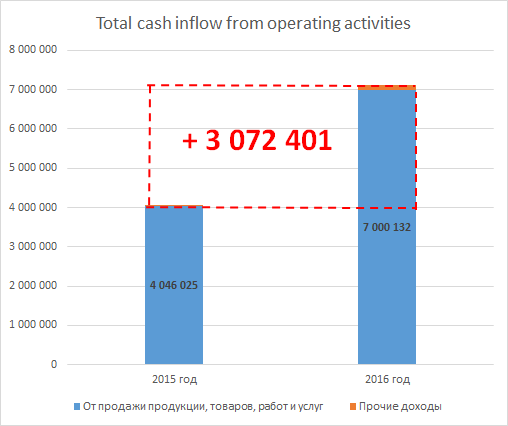

В свою очередь, увеличение суммарного денежного притока от текущей деятельности на 3 072 401, или на 76%, связано с ростом поступлений денежных средств от продажи продукции, товаров, работ и услуг на сумму 2 954 107, или на 73%, и ростом прочих денежных доходов на сумму 118 294 или на огромные - 7 944%.

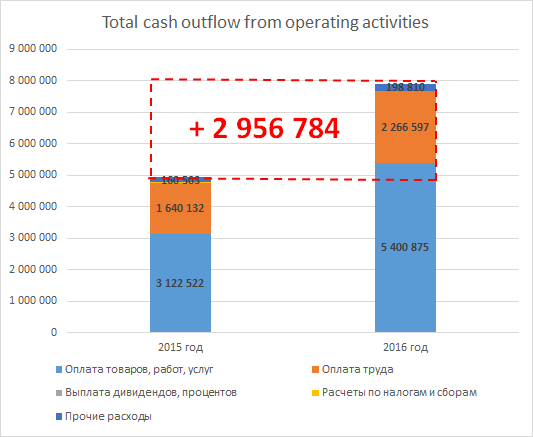

Рост суммарного денежного оттока от текущей деятельности на 2 956 784, или на 60%, вызван ростом оттока денежных средств, связанных с оплатой приобретенных товаров, работ, услуг, сырья и иных оборотных активов, на сумму 2 278 353 или на 73%, с ростом операционных расходов – 626 465, или на 38%, с расчетами по налогам и сборам – 13 659, или на 205%, с ростом прочих расходов на сумму 38 307, или на 24%.

В составе суммарного денежного притока от текущей деятельности в отчетном году по сравнению с прошлым годом структурных изменений не отмечено, а в составе суммарного денежного оттока от этого вида деятельности они могут быть оценены как несущественные.

Необходимо особо отметить уменьшение темпа роста суммарного денежного оттока от текущей деятельности, составившего 160%, над темпом роста суммарного денежного притока от этого вида деятельности, составившим 173%, которое на первый взгляд незначительно, но отражает тенденцию к формированию и накоплению денежных средств от текущей деятельности и, следовательно, к незначительному улучшению платежеспособности компании Tesla в будущем.

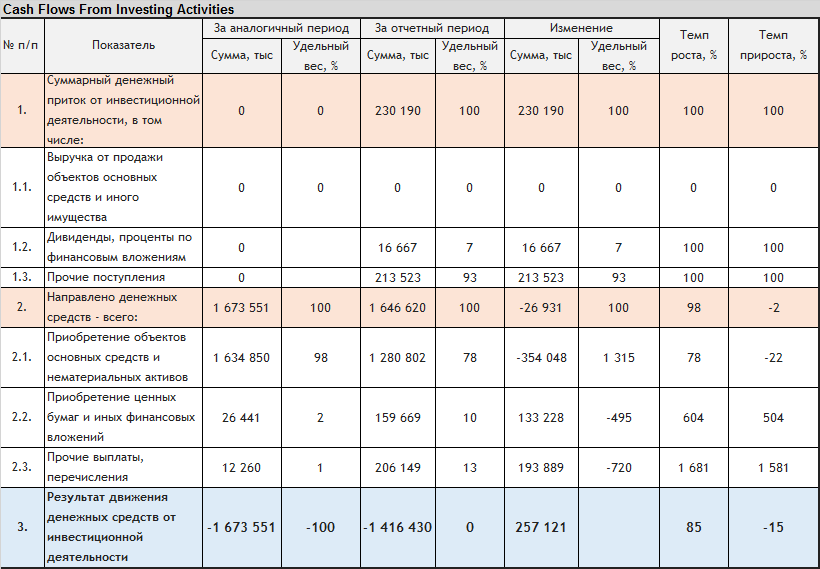

2. Денежные потоки от инвестиционной деятельности. Cash Flows From Investing Activities.

Результаты расчетов показывают, что величина чистого денежного потока от инвестиционной деятельности в отчетном году имела положительное значение, увеличившись при этом на 230 190, или на 100%, хотя при этом следует иметь в виду тот факт, что приток по этой статье происходит из-за реализации имущества (статья прочие поступления - 213 523 или 93% от суммарного денежного притока по инвестиционной деятельности), в данной случаи видимо это денежные средства или их эквиваленты полученные Тесла при слиянии с компанией SolarCity. Указанное увеличение величины чистого денежного потока от инвестиционной деятельности обусловлено увеличением суммарного денежного оттока от инвестиционной деятельности на 257 121, или на 2% от значений прошлого периода.

В свою очередь, увеличение суммарного денежного притока от инвестиционной деятельности на 230 190, или на 100%, связано с ростом поступлений денежных средств от поступлений их прочих источников на 213 523 или 100% и полученных дивидендов и процентов 16 667 или на 100%.

Уменьшение же суммарного денежного оттока от инвестиционной деятельности на 26 931, или на 2%, вызвано уменьшением оттока денежных средств, связанных с приобретением объектов основных средств и нематериальных активов, на сумму 354 048, или на 22%, при увеличении величины денежного оттока, связанных с приобретением ценных бумаг и иных финансовых вложений, на сумму 133 228 или на 602%, а так же увеличением прочих выплат и перечислений на 193 889 или 1 681%.

При этом в составе суммарного денежного притока возрос удельный вес полученных процентов на 7%, и прочих платежей на 97% что обусловлено отсутствием аналогичных поступлений в прошлом периоде. В составе же суммарного денежного оттока от этого вида деятельности уменьшился удельный вес денежного оттока, связанного с приобретением объектов основных средств, и увеличением удельного веса денежного оттока, связанного с приобретением ценных бумаг и иных финансовых вложений, на 604%, прочих выплат и перечислений на 1 681%.

Необходимо особо отметить существенное превышение темпа роста суммарного денежного притока от инвестиционной деятельности, составившего 100%, над темпом роста суммарного денежного оттока от этого вида деятельности, составившим -2%, которое отражает наметившуюся тенденцию к возможному преодолению в будущем достаточно большего дефицита денежных средств от инвестиционной деятельности и, следовательно, к улучшению платежеспособности и поэтому может рассматриваться как безусловно позитивное явление.Однако это так же может говорить, о снижении вложений компании в производственные мощности, что может говорить о замедлении в будущем производства автомобилей и соответственно увеличения выручки.

3. Денежные потоки от финансовой деятельности. Cash Flows From financing Activities.

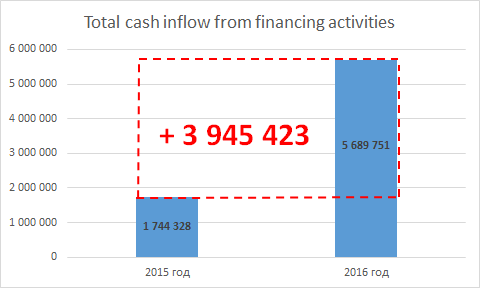

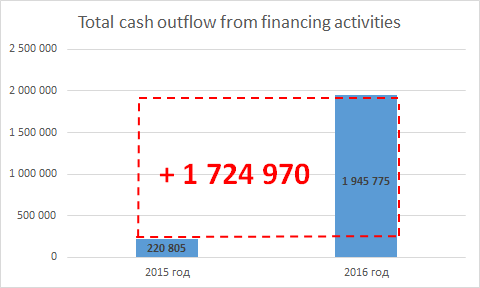

Как видно из результатов расчетов, в отчетном году по сравнению с прошлым годом величина чистого денежного потока от финансовой деятельности возросла со значения 1 523 523 до значения 3 743 976, т.е. 2 220 453 или на 146%, что оценивается положительно. Указанное увеличение суммы чистого денежного потока от финансовой деятельности обусловлено увеличением суммарного денежного притока от финансовой деятельности на 3 945 423, или на 226%, при росте суммарного денежного оттока от этого вида деятельности на 1 724 970, или на 781%. В свою очередь, увеличение суммарного денежного притока от финансовой деятельности на 3 505 706 или 90% от всего суммарного денежного притока, исключительно связано с ростом поступлений денежных средств от займов и кредитов, предоставленных другими организациями.

Увеличение же суммарного денежного оттока от финансовой деятельности на 1 857 594, вызвано исключительно ростом оттока денежных средств, связанного с погашением займов и кредитов (без процентов). Что в свою очередь в 2 раза меньше привлеченных средств.

При этом в составе суммарных денежного притока и денежного оттока от финансовой деятельности в отчетном году по сравнению с прошлым годом структурные изменения касались лишь статьи связаннойй с погашением текущей задолженности.

Промежуточные выводы по 3 части статьи.

1. Tesla motors увеличивает объемы реализации своих товаров, при этом уменьшая относительную долю затрат на операционные расходы при одновременном увеличении расходов на оплату услуг и работ сторонних поставщиков.

2. Tesla motors уменьшила вложения в инфраструктуру на 22% по сравнению с 2015 годом и при этом увеличила вложения (инвестиции) в долговые ценные бумаги и облигации. Такая позиция говорит о том, что руководство компании пытается сбалансировать потери по операционной деятельности от использования финансовых инструментов.

3. Увеличение денежного потока от инвестиционной деятельности связано с привлечением Tesla денег для финансирования своей текущей деятельности (3 505 706 - 1 857 594 (оплата долгов) - 773 046 (компенсация потерь по текущей деятельности = 875 066).

Давайте ответим на вопросы которые мы сами поставили перед собой вначале статьи.

1. Достаточно ли полученной прибыли для обслуживания основной деятельности? - Нет не достаточно, более того, Тесла занимает на внешнем рынке ровно столько что бы покрыть потери от деятельности + текущие выплаты по обязательствам.

2. Достаточно ли собственных средств компании для реинвестирования в бизнес? - Нет, собственных денежных средств не достаточно, хотя выручка стабильно растет и чистый денежный поток находится в положительном значении, затраты и потери слишком высоки, у компании просто нет свободных собственных средств.

3. Способна ли компания платить по своим обязательствам? Да, но с учетом привлечения дополнительных финансовых ресурсов на внешних рынка капитала.

4. За счет чего произошел приток денежных средств? Не стал ли он следствием увеличения краткосрочных обязательств, которые потребуют оттока (погашения) в будущем? Именно так и есть, это финансовые вложения, а не собственные средства.

5. Не возник ли отток по причине дополнительной эмиссии акций или распродажи имущества (основных средств, материальных запасов и др.)? Именно за счет дополнительной эмиссии и сокращения вложений в инфраструктуру Тесла пытается сбалансировать денежные потоки.

6. Не возросла ли доля заемных средств и расходы на их обслуживание? Доля заемных средств возросла на 90%, затраты на их обслуживание более чем на 1000%

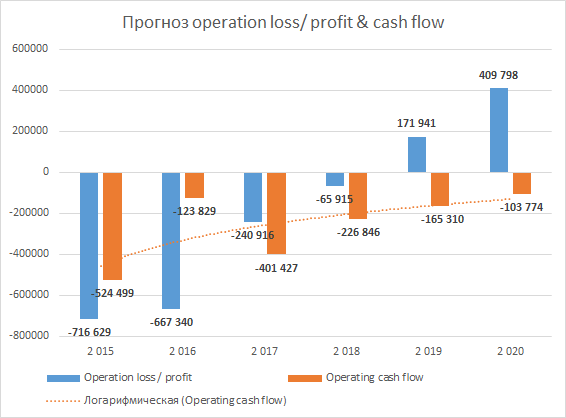

Если в компании наблюдаются хронические отрицательные значения потоков по основной деятельности, при этом реализуется активная инвестиционная программа, что покрывается большими притоками по финансовой деятельности (за счет займов), то для инвестора — это повод задуматься, насколько эффективны операционная деятельность фирмы и вложения в ее бизнес.

Сейчас мы наблюдаем очень странный момент когда Tesla ускоряет выкачивание денег с внешнего рынка для финансирования своей деятельности, так как им необходимы ресурсы для запуска своей Model 3 и финансирование текущих обязательств перед кредиторами, при одновременном сокращении вложений в инфраструктуру. Сейчас мы наблюдаем эффект "бутылочного горлышка". Пройдет ли компания это горлышко в 2017 году, мы с вами скоро увидим.

Оценили 2 человека

2 кармы