Выбор дебетовой карты и вклада по лучшим условиям.

Я большой поклонник дебетовых пластиковых карт (не кредитных, прошу заметить). Основным плюсом оплаты по карте для меня является возможность анализа расходов. Стараюсь примерно раз в квартал/полгода составлять табличку на основе выписки из интернет-банка по моей карте. После этого группирую расходы по основным направлениям, таким как, продукты, бензин, обслуживание машины и прочему.

Сразу предупреждаю, в статье не обойдется без невольной рекламы, т.к. анализ без конкретных данных вряд ли будет наглядным. Долгое время я пользовался картой Сбербанка - они начисляют 0,5% кэшбэк с каждой операции (т.н. бонусы "Спасибо"). Теперь вкратце поясню, откуда такая щедрость.

Насколько мне известно из личного опыта, любой терминал оплаты услуг устанавливает банк. Владелец терминала (допустим, ВТБ24) берет комиссию от 1,4 до 3% в зависимости от оборотов предприятия. Этими 1,4% ВТБ24 делится со Сбербанком, который выпустил мою карту. Основная маржа (в районе 1% и выше) уходит как раз к нему. ВТБ24 остается немного, примерно столько же остается системам ВИЗА и Мастеркаррд (в районе 0,1-0,2%). При этом владелец терминала (ВТБ24) может зарабатывать и больше Сбербанка, если, допустим, найдет торговую точку, которая согласится и на 2,8%, однако нас это по большому счету не касается. Нам главное знать, что банк, выпустивший карту, зарабатывает на нас чуть больше 1%. Это значит, что он очень расстроится, если мы уйдем в другой банк, и всячески нас задабривает бонусами, кэшбеками, милями и прочими "вкусностями".

Мы живем при капитализме и должны пользоваться всеми возможностями данной системы в своих интересах. Главный её плюс - конкуренция. Я узнал, что есть такая банковская торговая марка, как Рокетбанк (оказалось, что это филиал крупнейшего в стране частного банка "Открытие", что конечно очень серьезно, не какой-нибудь "банчок" из топ-100). Они предложили выпустить бесплатную (совсем, при любом остатке, на целых 6 лет, весьма удобно). Кэшбэк 1% с любой операции (есть небольшие ограничения, вроде оплаты картой товаров не более, чем на 1млн. руб. в месяц, эти ограничения скорее всего не коснутся 95% пользователей). Вдобавок к таким шикарным условиям ещё и 8% годовых начисляется на среднедневной остаток, при этом расчеты проводятся не раз в месяц по минимальной сумме на счете (как любят делать другие банки), а ежедневно. Это значит, сняли вы все деньги с карты, а на следующий день положили и проценты за месяц не сгорят.

В общем, неплохие условия, на голову лучше даже Тинькова по многим параметрам (Вы можете выбрать любой другой банк, завтра предложат мне условия лучше, я пойду к нему, это также, как с продуктовым ларьком, берем, где дешевле, если товар один).

Раньше я всегда считал, что деньги, которые хранятся на пластиковых карточках и накопительных счетах, не являются вкладами, а потому не страхуются. Однако, на деле все оказалось совсем наоборот, вот подтверждение на сайте Агентства по Страхованию Вкладов: "Денежные средства, размещенные вкладчиком или в его пользу на основании договора банковского вклада или банковского счета, в терминологии закона о страховании вкладов считаются вкладом." http://www.asv.org.ru/insuranc... Таким образом, любая сумма на карте или счете физ лица, не превышающая 1,4млн руб. в одном банке, страхуется АСВ и возвращается. Поэтому, не надо бояться идти в другие коммерческие банки, все также страхуется и возвращается.

Выводы:

1. Пластик помогает контролировать и анализировать расходы

2. Карту нужно выбирать с лучшими условиями на рынке, а не по-старинке, которую Вам предложил работодатель.

3. Правила пользования пластиком озвучены в предыдущем материале (ССЫЛКА), в целом, риски минимизируются с помощью простых мер предосторожности.

4. Пластик - инструмент ежедневных операций, а не место накопления. Хоть сумма и застрахована, могут и украсть карту, и увидеть пин-код, лучше откройте накопительный счет в этом же банке, и переводите деньги на карту, когда они заканчиваются.

5. Пластиковые карты помогают государству получать налоги и следить за Вами. Хорошо ли это? Я считаю, да. Возможно, что и плохо, но никто не мешает Вам сделать золотую/валютную/иную заначку где-нибудь в тайге :) на всякий пожарный :)

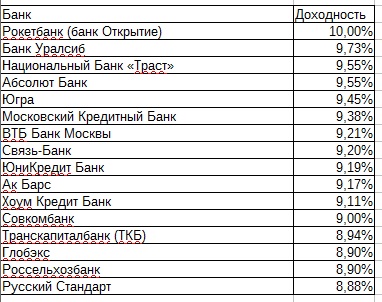

Онлайн-сервисы для выбора вклада, карты, страховки, кредита

Хотел бы рассказать об интересных сервисах, позволяющих найти услугу по лучшим условиям. Сегодня рассмотрим sravni.ru/vklady и banki.ru/products/deposits. Нам нужно научиться пользоваться такими сайтами, ведь ежедневно мы кормим сотни нахлебников и посредников, а интернет позволяет найти «наименее жадных» посредников.

Также, крайне положительно отношусь к таким сервисам, как Яндекс Маркет. Они помогают сэкономить внушительные суммы. Сейчас, в идеале, производитель делает, а курьерская (логистическая) служба доводит до получателя товар с помощью системы доставки и складирования. Звено продавца-посредника стремительно сокращается (раньше за счет оборачиваемости они зарабатывали больше производителей).

В случае с финансовыми услугами, роль логистического центра переходит к сайтам-агрегаторам вроде Яндекс Маркета. Помимо Маркета есть и нишевые сайты, которые помогают выйти на лучшие предложения (как раз выше два таких сайта я упоминал).

Суть сайта проста — если продукт более-менее унифицирован (вклад 100тыс рублей на 1 год, г. Москва), то агрегатор анализирует процент по всем банкам и выдает лучший. Иногда банки ничего не платят за это, иногда платят, иногда делают так, чтобы их конкурентов не показывали на данном агрегаторе. Ваша задача скопировать лучшие условия в табличку и определиться, с каким банком удобнее работать, при этом конечно лучше выбирать банки из ТОП-50, чтобы не натолкнуться на откровенное мошенничество.

Если какого-то банка нет на агрегаторе, но вы про него слышали, не поленитесь вручную забить его условия в табличку, т. к. возможно этот банк не вкладывается в рекламу, но ставки у него хорошие.

Я надеюсь и верю, что такие сайты будут развиваться, а также появятся по всем без исключения товарам и услугам. Однако не нужно думать, что какой-то добрый дядя-агрегатор все сделает за Вас. Если же, например, Вам нужен страховой полис, нужно вникать в нюансы, это более сложный продукт, чем вклад, и дешевая страховка может обернуться огромной франшизой (это сумма, которую Вы будете вынуждены заплатить при страховом случае), а также исключения (условия со звездочкой). Страховой полис может быть дешевле хорошего в 2-3 раза, но и толку от него 0 в случае наступления страхового случая. Однако, это тема отдельной статьи.

Материал по вкладам и рублевым картам закончен, но впереди не менее интересные темы. Забегая вперед, скажу, что у меня в планах статьи по таким обширным направлениям, как ипотека, её аналоги. А также инструменты финансового рынка на службе простых граждан. Например, вы знали, что можете легко купить доллары перед поездкой за границу, купив их на бирже и заплатив многократно меньшую комиссию, чем даже при покупке в самом выгодном обменнике города? Если нет — тогда подписывайтесь, и рекомендуйте, Вы узнаете это и многое другое. Пишите в комментариях, какие из озвученных направлений более приоритетны, т.к. темы обширные и было бы логично разбирать то, что вызывает наибольший интерес. Всем спасибо за обратную связь.

Оценили 8 человек

8 кармы