Почему цена нефти определяет курс рубля в эпоху нерегулируемых цен на рынке нефти?

Давайте посмотрим на график рублёвой цены за бочку нефти.

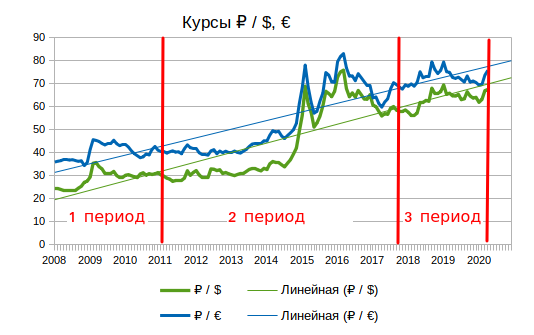

На графике чётко видно 3 периода нефтяных цен.

1. Период кризиса 2008 - 2010 годов. Это период не стабильности нефти, когда цена барреля нефти как в долларовом, так и в рублёвом эквиваленте подвержена очень большим колебаниям. Долларовая цена скачет в диапазаное от 40 до 140 $ за баррель. Рублёвая цена изменяется от 1000 до 3000 руб. за бочку.

2. А вот период с 2011 по сентябрь 2017 г. интересен тем, что рублёвая цена нефти, хотя и колеблется, но около своего среднего значения, равного примерно 3300 руб. за бочку. Несмотря на то что долларовая цена нефти в этот же период изменяется очень сильно -- в диапазоне от 36 до 125 $ за баррель.

И даже девальвация рубля в конце 2014 - начале 2015 г., а затем скачок курса рубля в конце 2015 - начале 2016 г., не сильно влияли на рублёвую цену нефти. В начале 2015 рублёвая цена нефти не снижалась ниже 3000 руб. за бочку, а потом подскочила почти до 4000 в феврале, псле чего к маю скорректировалась до среднего значения. В начале 2016 нефть в рублёвом эквиваленте снизилась до 2550 руб., но уже через 3 месяца вернулась к 3000 руб. за бочку.

Иными словами, рублёвую цену нефти в период с 2011 по сентябрь 2017 г. можно назвать условно стабильной. Коэффициент корреляции между рублёвой ценой нефти и курсом доллара в этот период составлял 0,98, что говорит об их очень высокой взаимосвязи. Это значит, что любое снижение мировой цены на нефть немедленно компенсируется пропрциональным ослаблением рубля и, наоборот, повышение долларовой цены нефти компенсируется укреплением рубля, т.е. рубль ведёт себя как нефтяная валюта. Это была осознанная финансовая политика российской власти, которая сделала курс рубля клапаном для компенсации колебаний долларовых нефтяных цен на мировом рынке.

У данной фин. политики есть как плюсы, так и минусы.

Плюсы -- поддержка прогнозируемой положительной рентабельности нефтяной отрасли, гарантия прибыльности нефтяных компаний независмо от мировой конъюнктуры на рынке нефти и манипуляций США с долларовыми ценами.

Эти плюсы нагладно проявились во время сговора Обамы с Саудовской Аравией, которые хотели повторить опыт нефтяного обвала Советского Союза применительно к России. США в сговоре с саудами опустили цены на нефть в 2016 году до 35 $ за баррель, чтобы обрушить РФ. Однако, у нас сработал нефтяной клапан -- упал курс рубля и наши нефтяные компании остались рентабельными и не прекратили добычу и экспорт нефти (и вроде даже его нарастили). А у США и Саудрвской Аравии начались проблемы. У пиндосов звонко затрещал нефтедоллар, концепция нефтедоллара при низких ценах на нефть перестала работать, потому что доллары от продажи нефти нефтедобывающие страны (в первую очередь Саудовская Аравия) стали тратить на затыкание бюджетных дыр, а не складировать в трежерис. Более того, нефтедобывающие государства начали продавать доллары из резервов, чтобы сбалансировать свои дефицитные бюджеты. Поэтому США очень быстро свернули эксперимент с низкими ценами на нефть.

Но у концепции курса рубля как клапана для нефтяных цен есть и большие минусы -- России пришлось поддерживать высокие % ставки из-за большой волатильности курса рубля, которая в свою очередь генерировала неснижаемую фоновую инфляцию, закрепляла сырьвевой характер российской экономики, препятствовала промышленному росту и в период высоких колебаний курса рубля приводила к депрессии нашей экономики.

Итак, в период с 2011 по сентябрь 2017 года рублёвые цены на нефть можно считать условно стабильными, приблизительно равными своему среднему значению 3300 руб. за бочку. Рублёвые цены очень сильно связаны с курсом рубля (коэффициент корреляции составляет 0,98 и означает, что рубль ведёт себя как нефтяная валюта), из чего следует очень простая формула расчёта курса рубля:

Курс рубля = 3300 / Долларовая цена нефти

Это, конечно, очень приблизительная оценочная формула, а реальный биржевый курс может отличаться от расчётного из-за действия текущих факторов, которые вызывают отклонение курса в ту или другую сторону.

Посмотрим, как эта формула работала в 2011 - 2017 г.

Дата _____ Курс ЦБ __ Расч.курс __ Отклонение в %

01.01.11 ___ 30,35 ___ 33,90 ___ -10,5%

01.02.11 ___ 29,80 ___ 30,67 ___ -2,8%

01.03.11 ___ 28,90 ___ 29,01 ___ -0,4%

01.04.11 ___ 28,52 ___ 27,09 ___ 5,3%

01.05.11 ___ 27,50 ___ 27,83 ___ -1,2%

01.06.11 ___ 27,98 ___ 29,26 ___ -4,4%

01.07.11 ___ 27,87 ___ 28,78 ___ -3,1%

01.08.11 ___ 27,68 ___ 29,25 ___ -5,4%

01.09.11 ___ 28,93 ___ 30,33 ___ -4,6%

01.10.11 ___ 32,11 ___ 31,13 ___ 3,2%

01.11.11 ___ 30,12 ___ 29,89 ___ 0,8%

01.12.11 ___ 31,40 ___ 30,56 ___ 2,8%

01.01.12 ___ 32,20 ___ 29,82 ___ 8,0%

01.02.12 ___ 30,31 ___ 28,03 ___ 8,1%

01.03.12 ___ 29,03 ___ 26,64 ___ 9,0%

01.04.12 ___ 29,33 ___ 27,28 ___ 7,5%

01.05.12 ___ 29,36 ___ 29,88 ___ -1,7%

01.06.12 ___ 32,92 ___ 33,91 ___ -2,9%

01.07.12 ___ 32,82 ___ 32,51 ___ 0,9%

01.08.12 ___ 32,21 ___ 30,15 ___ 6,8%

01.09.12 ___ 32,57 ___ 29,25 ___ 11,4%

01.10.12 ___ 30,92 ___ 29,84 ___ 3,6%

01.11.12 ___ 31,37 ___ 30,35 ___ 3,4%

01.12.12 ___ 30,81 ___ 30,10 ___ 2,4%

01.01.13 ___ 30,37 ___ 29,37 ___ 3,4%

01.02.13 ___ 30,02 ___ 29,01 ___ 3,5%

01.03.13 ___ 30,51 ___ 30,14 ___ 1,2%

01.04.13 ___ 31,08 ___ 31,43 ___ -1,1%

01.05.13 ___ 31,04 ___ 32,56 ___ -4,7%

01.06.13 ___ 31,80 ___ 32,40 ___ -1,9%

01.07.13 ___ 32,71 ___ 31,46 ___ 4,0%

01.08.13 ___ 33,03 ___ 29,78 ___ 10,9%

01.09.13 ___ 33,25 ___ 29,83 ___ 11,4%

01.10.13 ___ 32,48 ___ 30,44 ___ 6,7%

01.11.13 ___ 32,08 ___ 30,44 ___ 5,4%

01.12.13 ___ 33,19 ___ 29,96 ___ 10,8%

01.01.14 ___ 32,66 ___ 30,51 ___ 7,0%

01.02.14 ___ 35,18 ___ 30,70 ___ 14,6%

01.03.14 ___ 36,18 ___ 30,43 ___ 18,9%

01.04.14 ___ 35,61 ___ 30,68 ___ 16,1%

01.05.14 ___ 35,72 ___ 30,39 ___ 17,6%

01.06.14 ___ 34,74 ___ 29,73 ___ 16,8%

01.07.14 ___ 33,84 ___ 30,27 ___ 11,8%

01.08.14 ___ 35,44 ___ 31,64 ___ 12,0%

01.09.14 ___ 36,93 ___ 33,34 ___ 10,8%

01.10.14 ___ 39,38 ___ 36,62 ___ 7,5%

01.11.14 ___ 41,96 ___ 42,62 ___ -1,5%

01.12.14 ___ 49,32 ___ 51,75 ___ -4,7%

01.01.15 ___ 56,24 ___ 61,48 ___ -8,5%

01.02.15 ___ 68,93 ___ 57,52 ___ 19,8%

01.03.15 ___ 61,27 ___ 56,54 ___ 8,4%

01.04.15 ___ 57,65 ___ 54,19 ___ 6,4%

01.05.15 ___ 51,14 ___ 50,22 ___ 1,8%

01.06.15 ___ 52,97 ___ 51,43 ___ 3,0%

01.07.15 ___ 55,84 ___ 57,36 ___ -2,6%

01.08.15 ___ 60,35 ___ 65,60 ___ -8,0%

01.09.15 ___ 66,72 ___ 65,48 ___ 1,9%

01.10.15 ___ 65,74 ___ 66,55 ___ -1,2%

01.11.15 ___ 64,37 ___ 70,22 ___ -8,3%

01.12.15 ___ 66,74 ___ 80,79 ___ -17,4%

01.01.16 ___ 72,93 ___ 94,39 ___ -22,7%

01.02.16 ___ 75,17 ___ 94,64 ___ -20,6%

01.03.16 ___ 75,90 ___ 85,04 ___ -10,7%

01.04.16 ___ 67,86 ___ 76,29 ___ -11,1%

01.05.16 ___ 64,33 ___ 69,08 ___ -6,9%

01.06.16 ___ 66,00 ___ 66,27 ___ -0,4%

01.07.16 ___ 64,18 ___ 70,80 ___ -9,4%

01.08.16 ___ 67,05 ___ 72,15 ___ -7,1%

01.09.16 ___ 65,25 ___ 68,59 ___ -4,9%

01.10.16 ___ 63,40 ___ 65,77 ___ -3,6%

01.11.16 ___ 63,22 ___ 67,29 ___ -6,0%

01.12.16 ___ 65,24 ___ 60,59 ___ 7,7%

01.01.17 ___ 60,66 ___ 58,08 ___ 4,4%

01.02.17 ___ 60,09 ___ 58,10 ___ 3,4%

01.03.17 ___ 57,96 ___ 58,55 ___ -1,0%

01.04.17 ___ 55,96 ___ 62,46 ___ -10,4%

01.05.17 ___ 56,98 ___ 64,05 ___ -11,0%

01.06.17 ___ 56,69 ___ 65,18 ___ -13,0%

01.07.17 ___ 59,39 ___ 68,86 ___ -13,8%

01.08.17 ___ 60,06 ___ 63,73 ___ -5,8%

01.09.17 ___ 58,55 ___ 62,56 ___ -6,4%

Как видим, формула даёт вполне приемлемую оценку текущего курса. Отклонение текущего курса от расчётного в большинстве случаев не превышает 10% за исключением коротких периодов всплесков рублёвой цены нефти. Для прогноза курса рубля отклонения 10%-20% являются допустимыми.

3. В период с октября 2017 по март 2020 г. мы наблюдаем скачок рублёвых цен. Это период соглашения ОПЕК+, когда ограничивались объёмы поставки нефти на мировой рынок. Наши нефтяные компании получали в это время сверхприбыли и работали с очень высокой рентабельностью. Именно поэтому (в силу большого запаса по рентабельности) в этот период курс рубля практически не зависит от цен на нефть и формула расчётных цен не работает, что дало возможность многим аналитикам заявить, что рубль перестал быть нефтяной валютой, а российская экономика не является сырьевой. Но это было всего лишь временным явлением вследствие соглашения ОПЕК+ в период регулируемых цен на нефть за счёт контролируемых объёмов поставки нефти на мировой рынок.

4. И 6 марта 2020 г. начался 4 период нефтяных цен: Россия вышла из соглашения ОПЕК+

Цены на нефть начали падать. Начался новый период нерегулируемых цен. Для России это означает возврат к политике курса рубля как клапана нефтяных цен с целью удержания рентабельности нефтяных компаний на заданном уровне и не допущения их банкротства при любых значениях долларовой мирвой цены нефти. Именно поэтому рубль снова становится нефтяной валютой и формула расчёта цен снова начинает работать.

Поскольку сейчас после развала сделки ОПЕК+ все нефтяные страны начинают конкурентную войну друг против друга за долю рынка, глубину падения мировых цен на нефть просчитать не возможно. Саудовская Аравия уже заявила, что намерена увеличить добычу нефти до 10 млн барр. в сутки.

Теперь сделаем прогноз на курс рубля исходя из предполагаемой долларовой цены нефти по приведённой выше формуле.

Цена нефти ___ Курс рубля

50 _____________ 66

49 _____________ 67

48 _____________ 68

47 _____________ 70

46 _____________ 71

45 _____________ 73

44 _____________ 75

43 _____________ 76

42 _____________ 78

41 _____________ 80

40 _____________ 82

39 _____________ 84

38 _____________ 86

37 _____________ 89

36 _____________ 91

35 _____________ 94

34 _____________ 97

33 _____________ 100

32 _____________ 103

31 _____________ 106

30 _____________ 110

29 _____________ 113

28 _____________ 117

27 _____________ 122

26 _____________ 126

25 _____________ 132

24 _____________ 137

23 _____________ 143

22 _____________ 150

21 _____________ 157

20 _____________ 165

Это оценочный курс рубля. Биржевый курс может отличаться от оценочного в ту или другую сторону. Я не исключаю, что при курсах ниже 30 формула перестанет работать, потому что начнут действовать ограничения по спросу на импортные товары. Потребители просто откажутся от покупки многих импортных товаров из-за их дороговизны и нехватки денег. И, как следствие, снизится спрос на валюту. Но в таком случае начнёт падать рентабельность нефтяных компаний, а средняя рублёвая цена нефти будет дрейфовать к 2200, т.е. упадёт в 1,5 раза.

Предположим, что средняя рублёвая цена нефти в диапазоне 40 - 20 $ за бочку снизится в 1,5 раза. Тогда прогноз будет выглядеть так:

Цена нефти ___ Курс рубля

50 _____________ 66

49 _____________ 67

48 _____________ 68

47 _____________ 70

46 _____________ 71

45 _____________ 73

44 _____________ 75

43 _____________ 76

42 _____________ 78

41 _____________ 80

40 _____________ 82

39 _____________ 83

38 _____________ 83

37 _____________ 84

36 _____________ 85

35 _____________ 86

34 _____________ 87

33 _____________ 88

32 _____________ 89

31 _____________ 90

30 _____________ 91

29 _____________ 92

28 _____________ 94

27 _____________ 95

26 _____________ 97

25 _____________ 99

24 _____________ 100

23 _____________ 102

22 _____________ 105

21 _____________ 107

20 _____________ 110

Данный прогноз можно считать оптимистическим, а 1-й - пеcсимистическим.

Оценили 4 человека

9 кармы