Партнер Strategy Partners Group Артем Малков о том, как может выглядеть гражданская диверсификация российского ОПК

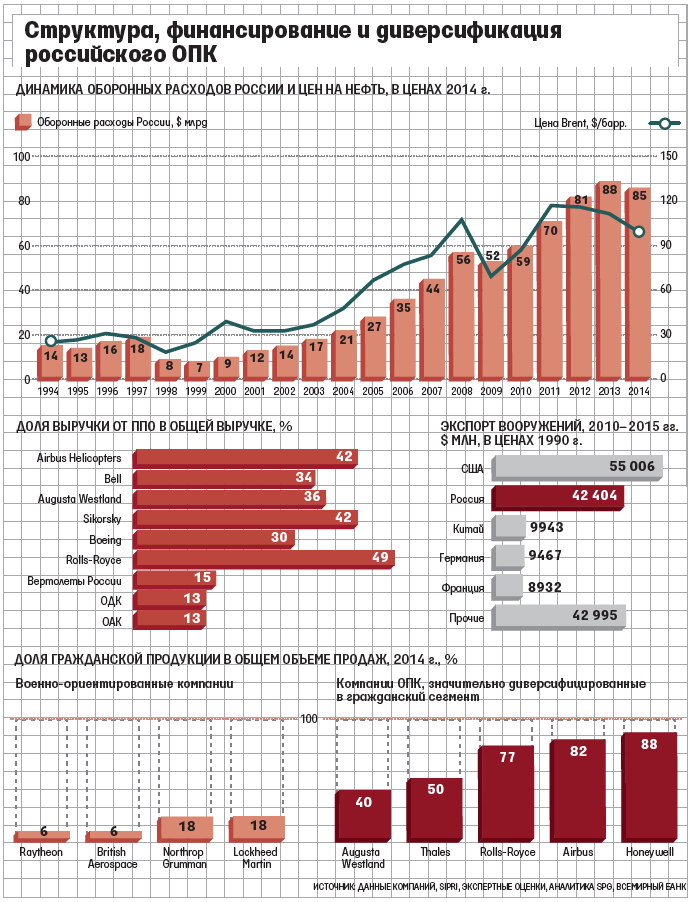

Призывы к диверсификации оборонно-промышленного комплекса России и увеличению выпуска гражданской продукции звучат сегодня очень часто, и они обоснованны. С момента утверждения самой масштабной в нашей истории госпрограммы вооружений 2010–2020 гг. (в 2009 г.) затраты на закупку вооружений выросли в 2,8 раза с 2010 по 2015 г. ОПК едва справляется с возрастающим объемом заказов, вынужденно отодвигая исполнение высокоприбыльных экспортных контрактов. Но поставленная президентом в 2009 г. цель (обновление парка отечественного вооружения до 70%) скоро будет достигнута, а изменение конъюнктуры сырьевых цен и стагнация российской экономики в ближайшие 2–3 года неизбежно приведут к сокращению гособоронзаказа (см. инфографику).

В условиях сокращения ГОЗ и «разогнанного» производства ОПК (где сегодня занято около 2 млн человек, т. е. 3% от общего числа работающих) диверсификация и переход на гражданскую продукцию кажется едва ли не единственным шансом уйти от повторения 1990-х гг. Но как избежать неудач той пресловутой конверсии, когда высокотехнологичные предприятия делали кастрюли и ванны? И действительно ли нет другого пути?

Как российские, так и зарубежные компании ОПК с учетом модели бизнеса, компетенций и технологий можно разделить на два типа.

Компании первого типа (Boeing, Pratt & Whitney, Thales) опираются на технологии двойного применения (самолето- и вертолетостроение, реактивные двигатели, сложная радиоэлектроника). Имеющиеся у компании дорогостоящие технологии после доработки можно применять и для гражданской продукции, и тогда ее доля может доходить до 30%, а то и 50%. Однако особенности бизнеса на военном и гражданском рынках настолько разнятся, что нужно создание отдельных дивизионов с собственными функциями продаж, сервиса, маркетинга, иногда даже производства и разработки.

Компании второго типа имеют в своей основе технологии, специфичные для военной продукции (системы управления вооружением, финальная интеграция боевых платформ и др.). Они выстраивают свою бизнес-модель не только на специфичных технологиях, но и на специфичных компетенциях: отношения с ключевым заказчиком в лице минобороны своей страны, особое ценообразование (издержки плюс), ориентация на результат в ущерб цене (для ряда вопросов нацбезопасности цена некритична) и т. д. В результате такие компании (Raytheon, Northrop, LockheedMartin) широко диверсифицированы по типу вооружений, но доля гражданской продукции у них 5–10%.

Российский ОПК с этой точки зрения не уникален; в нем тоже есть компании и первого («Вертолеты России», КРЭТ, ОДК, ОАК), и второго типа («Алмаз-Антей», КТРВ, «Высокоточные комплексы»). И поэтому подход к решению проблемы будущего снижения ГОЗ нужно искать не столько в навязываемой диверсификации, сколько в широком комплексе мер с учетом специфики компаний ОПК.

Во-первых, нужно оказать поддержку в сохранении и наращивании объемов экспорта вооружений компаниям со специфичными военными компетенциями. Опыт 1990-х –―начала 2000-х гг. показал, что именно военно-техническое сотрудничество обеспечило ряду корпораций (корпорация «Иркут», корпорация «Сухой», «Высокоточные комплексы») не только выживание, но и развитие. В условиях почти полного отсутствия ГОЗ они самостоятельно разработали и продвинули на международный рынок крайне успешные новые изделия (Су-30МКИ, «Панцирь»). Когда же спрос со стороны государства восстановился, эти образцы стали востребованы и на внутреннем рынке.

Сегодня Россия занимает 2-е место на мировом рынке вооружений после США и есть потенциал роста. Но, учитывая политизированность этого рынка, надо по возможности занимать в вопросах международных отношений максимально нейтральную позицию и поддерживать ровные отношения с большинством стран –―это позволит сохранить открытыми для нас их рынки вооружений. Нужно быть гибкими и в вопросах локализации. Сегодня все развивающиеся страны хотят не просто покупать оружие, но хотя бы частично локализовать его производство. Наша задача –― искать в этом вопросе компромиссы (выгодные для России), передавать некритичные переделы и процессы в обмен на больший доступ к рынку.

Наконец, надо уделить гораздо больше внимания послепродажному обслуживанию –― из-за плохого сервиса мы теряем не только деньги, но и репутацию ввиду низкого качества предоставляемого сервиса.

Во-вторых, компаниям со специфичными технологиями и технологиями двойного применения нужно переходить на продажу не просто изделия, но его жизненного цикла. Если компания ОПК отвечает фактически за готовность вооружений у заказчика на протяжении всего времени службы, то существенная доля доходов будет поступать и после завершения активного цикла обновления вооружений в армии, сбалансировав снижение доходов непосредственно от продажи техники. Пока переход на контракты жизненного цикла лишь обсуждается и ряд компаний проводит такие эксперименты с Минобороны, но эту работу надо ускорить.

В-третьих, компаниям ОПК, бизнес которых основан на технологиях двойного применения, нужна поддержка в продвижении их продукции на гражданские рынки – в первую очередь в части продаж и сервиса. Пример SSJ100 («Гражданские самолеты Сухого») показывает: мы способны разработать самолет, соответствующий самым жестким международным требованиям и конкурентоспособный по техническим характеристикам, но в вопросах обслуживания и продажи (включая предоставление покупателю выгодного финансового пакета) нам есть чему учиться. За последние годы государство сделало в этом направлении ряд верных шагов (например, по тому же SSJ100 предложены субсидии, касающиеся сервиса и поддержки лизинговых компаний, внедрен механизм гарантии остаточной стоимости), но и дальше нужны совместные усилия компаний и государства.

В-четвертых, надо использовать потенциал компаний ОПК в части контрактного производства на имеющихся мощностях, в особенности нижних переделов. Большинство предприятий ОПК России сильно вертикально интегрированы, и чем ниже уровень передела, тем обычно ниже его загрузка. В долгосрочной перспективе нужно менять производственную модель отрасли в целом, выводя эти переделы на аутсорсинг и создавая специализированные компании. А в ближайшие годы эти мощности можно использовать для контрактного производства деталей и компонентов гражданской продукции, что не потребует от предприятий ОПК ни длительной и дорогостоящей разработки гражданской продукции, ни умения продавать ее на незнакомых рынках.

В-пятых, нужен механизм спин-офф для технологий, которые связаны с военными решениями, но не могут быть полноценно реализованы компаниями ОПК. Гражданская продукция требует иного подхода к бизнесу – понимания фрагментированного и многоликого клиента (физических лиц или множества компаний), умения проектировать под заданную стоимость, гораздо более тщательного контроля издержек, большей гибкости и готовности к жесткой конкуренции. И зачастую стоит специализироваться на том, что хорошо умеешь, выгодно продав то, что тебе не свойственно. Например, шведская оборонная компания Saab создала программу 3D-карт рельефа местности для собственных ракет. В 2007 г. она выделила этот бизнес в 3C Technologies для разработки коммерческих приложений, а в 2011 г. продала свою долю компании Apple за $150 млн.

В-шестых, надо допустить частный капитал в оборонно-промышленный комплекс, проведя приватизацию (частичную или полную) ряда госкомпаний. Это не только обеспечит приток инвестиций для развития новых гражданских направлений, но и будет стимулировать менеджмент к активным действиям. Сегодня, несмотря на формальные критерии прибыли, производительности, доли гражданской продукции, акционер в лице государства требует от руководителей ОПК только выполнения ГОЗ, а о прибыли на инвестированный капитал не вспоминает. Наличие частного капитала в структуре собственности заставит топ-менеджмент обратить внимание и на коммерческие вопросы.

На наш взгляд, уже этот комплекс мер позволит нивелировать риски снижения ГОЗ в ближайшие годы гораздо эффективнее, чем попытка принудить к гражданской диверсификации всех. Он учитывает специфику ОПК, используя его сильные стороны и избегая слабых, и минимизирует риск конверсии 2.0.

Автор – партнер Strategy Partners Group

Оценил 1 человек

1 кармы