Средняя стоимость квадратного метра жилой недвижимости в Москве обновила исторический максимум в марте 2024 года и составляет почти 300 тыс. рублей. Это значение индекса Московской жилой недвижимости Домклик. Стоит ли брать ипотеку в таких условиях или лучше снимать квартиру?

Индекс рассчитывается Московской биржей на основе реальных ипотечных сделок Сбербанка и отражает стоимость 1 квадратного метра жилой недвижимости в Москве. Индекс запущен относительно недавно, в 2020 году, но рассчитывается по историческим данным с декабря 2016 года. По состоянию на декабрь 2016 года значение индекса было около 160 тысяч, это стоимость квадратного метра на тот момент. Сейчас, в марте 2024 года, индекс обновил исторический максимум и находится на уровне около 295 тыс. рублей.

Почему этот индекс — хороший показатель стоимости недвижимости? Чем больше качественных данных — тем более объективной будет оценка. Индекс рассчитывается на основе реальных сделок Сбербанка. Таких сделок достаточно много, потому что Сбербанк занимает большую долю ипотечного рынка. Эти же данные позволяют оценить фактически любую квартиру, у Сбербанка есть сервис бесплатной оценки на сайте Домклик.

Данные по ипотечным сделкам хорошо отражают рынок, так как такие сделки реально существуют. Простой анализ объявлений на сайтах может искажаться недобросовестными агентами, занижающими цены ради откликов потенциальных покупателей.

Можно ли как-то рассчитать, выгоднее купить квартиру в ипотеку или арендовать? Думаю, что здесь нет универсального ответа и каждый должен решить его для себя. Есть такой распространенный подход — сравнивать стоимость аренды и размер платежа по ипотеке. Если стоимость аренды ниже размера ипотечного платежа, то по этой логике выгоднее арендовать. Но это неправильное сравнение, так как стоимость аренды — это полностью невозвратный платеж для арендатора, а ипотечный платеж — только частично невозвратный, потому что через несколько лет ипотечная квартира станет полностью вашей собственностью.

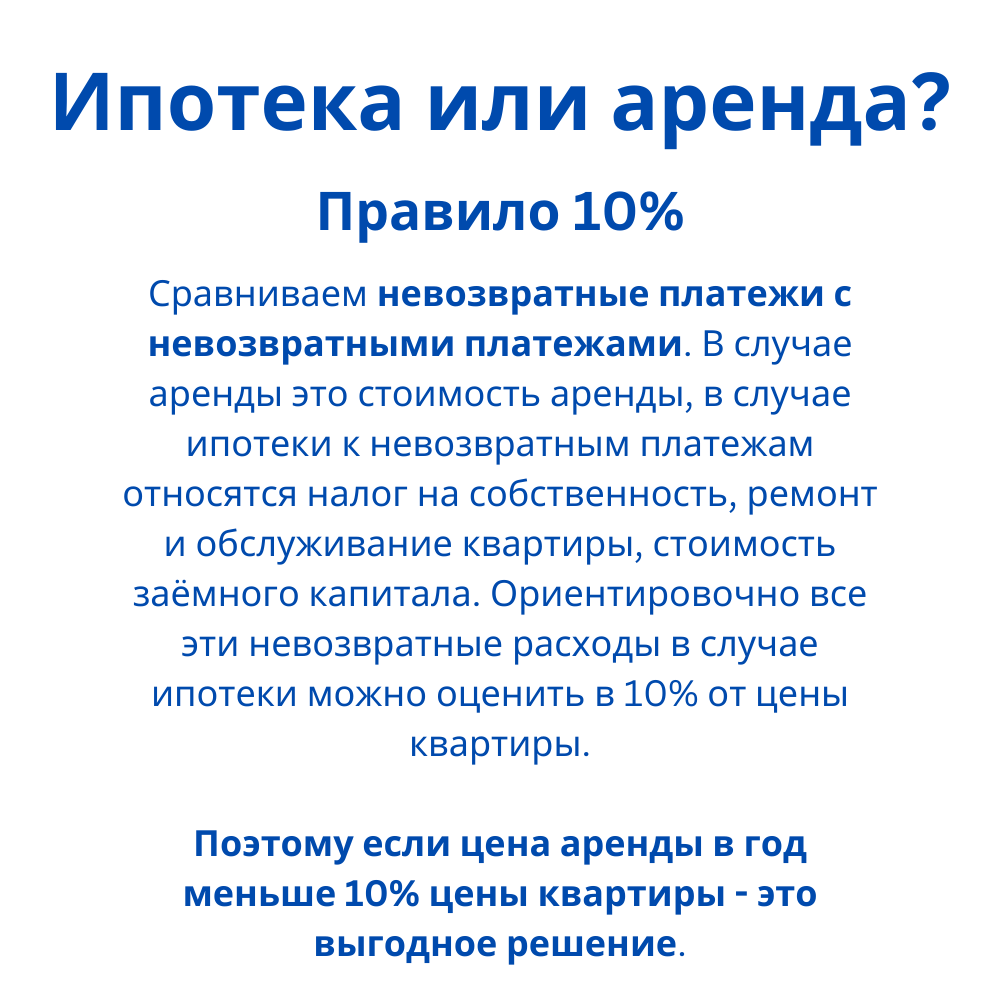

Правильно сравнивать только невозвратные платежи с невозвратными платежами. В случае аренды это стоимость аренды, в случае ипотеки к невозвратным платежам относятся налог на собственность, ремонт и обслуживание квартиры, стоимость заёмного капитала. Ориентировочно все эти невозвратные расходы в случае ипотеки можно оценить в 10% от цены квартиры. Поэтому если цена аренды в год меньше 10% цены квартиры - это выгодное решение.

Этот инструмент я называю «правило 10%», оно позволяет быстро посчитать, что выгоднее: ипотека или аренда на основе сравнения невозвратных платежей. Но для многих людей ипотека даст приятное чувство жизни в собственной квартире и поможет целенаправленно платить за собственную квартиру, а не тратить деньги просто так. Поэтому именно ипотека может стать правильным решением для таких людей.

Поэтому если вы думаете над покупкой квартиры в ипотеку, но пока не получаете одобрение от банка вообще или не получаете приемлемые условия с точки зрения размера ежемесячного платежа, делайте эти 2 вещи: сокращайте долговую нагрузку, то есть расплачивайтесь с остальными кредитами, и занимайтесь сбережением, откладывайте минимум 10% доходов, лучше — больше. Это стандартные рекомендации по финансовой грамотности.

Автор: Михаил Емец, финансовый консультант, автор книги и подкаста «Инвестиции для людей»

Оценил 1 человек

0 кармы