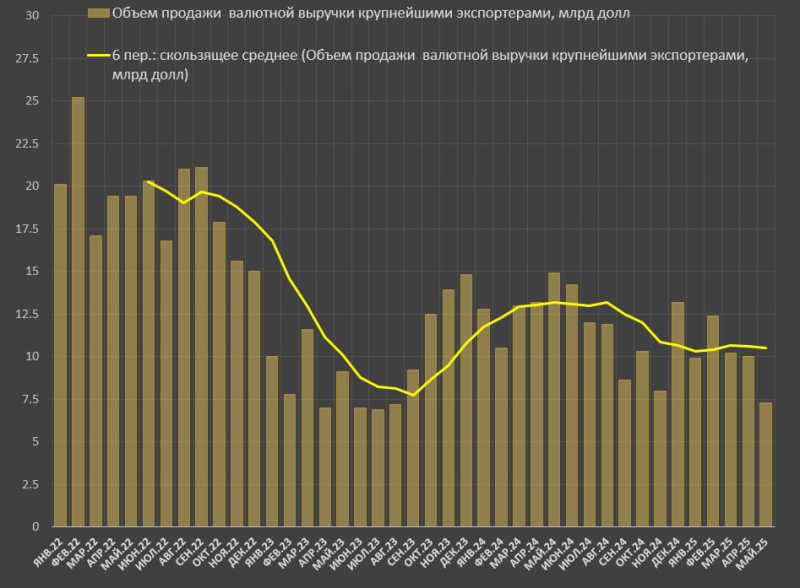

Так уж получилось, что медийное покрытие обеспечивается в сторону ФРС и ЕЦБ и в значительно меньшей степени Банка Японии. Но что с остальными странами и ЦБ? Кто там сколько накуралесил? Кто является основным поставщиком центральной ликвидности в мире?

Будет правильнее сравнивать не активы ЦБ, а денежную базу, как непосредственно деньги, попавшие в банковскую систему. Далее я приведу сведенные данные по денежной базе крупнейших 50 валютных зон планеты, за исключением Ирана, Вьетнама и Норвегии, где данные либо неполные, либо не совсем корректные. Сортировка по размеру экономики за 2013-2014 по ППС. Данные достаточно уникальные и редкие, т.к. затрагивают страны Африки и Ближнего Востока + страны третьего мира в Азии. По ним информация получена от МВФ, по ведущим странам из нац.источников.

Наибольшая денежная базы не в США, а в Китае.

В долларовом выражении это 4.7 трлн, в США около 4 трлн, на третьем месте Япония – 2.5 трлн долл, в Еврозоне 1.7 трлн. Но тут же стоит пояснить. Впрыск в банковскую систему Китая происходит совершенно иначе, чем в США и Японии. Практически весь прирост активов ЦБ Китая и соответственно денежной базы Китая – это избыточный валютный приток в Китай (как по линии счета текущих операций, так и по линии финансовых операций), который конвертировался ЦБ Китая и перенаправлялся на формирование ЗВР Китая.

В США и Японии с 2009 года на 99% прирост денежный базы формируется за счет необеспеченной эмиссии (попросту QE). В Еврозоне прирост денежной базы во время кризиса формировался через программы кредитования (LTRO и MRO) в 2009-2012, с конца прошлого года перешли на QE.

Еще важный нюанс. Ликвидность, полученная банками Китая более, чем на 93% замыкается непосредственно внутри Китая, и примерно на 90% идет на различные кредитные схемы, в том числе непосредственное кредитование экономики Китая.

В США все иначе. Практически все деньги, которые получены первичными дилерами от ФРС попали на финансовые рынки, как через выкуп государственного долга США (трежерис), так и через участие в принудительном раллировании активов на фондовом рынке. Плюс к этому, ликвидность от ФРС не концентрируется только в США и более того, далеко не только в долларах. Трансграничное проникновение QE от США очень высокое. Другими словами, деньги распределены в различных финансовых активах во многих странах мира. Трансграничное проникновение QE от Банка Японии весьма низкое. Почти все идет на внутренний рынок. У ЕЦБ структура распределения другая и больше похожа на модели, которые работают в США. У Банка Англии почти также, как в США.

В России денежная база в 25 раз меньше, чем в США, Китае и примерно на уровне Бразилии.

Оценочный объем денежной базы для ведущих 50 валютных зон составляет 16.5 трлн долл на май 2015, из которых 13.9 трлн приходится на 6 ЦБ - ЦБ Китая, ФРС, ЕЦБ, Банк Японии, Банк Англии и Швейцарский Нац.банк. Т.е. все остальные страны – это около 2.5 трлн.

Удивительно, но масштаб кумулятивного QE от ФРС за 6 лет более, чем в 1.3 раза превышает СОВОКУПНУЮ денежную базу 42-44 валютных зон (не считая ЦБ перечисленные выше) и в 1.2 раза больше, чем активы ЦБ в этих 44 валютных зон. Чистое приращение долларовой ликвидности от ФРС за 6 лет более, чем в ТРИ раза больше, чем приращение активов ЦБ и денежной базы для 44 валютных зон. Это чтобы понимать масштабы QE.

НЕ считая ТОП 6 ЦБ свыше 100 млрд денежной базы у ЦБ Индии, России, Бразилии , Кореи, Турции, Тайваня, Гонконга. Т.е 13 стран (ЦБ) или 11 стран, если Тайвань и Гонконг считать частью Китая.

За 6 лет чистое приращение денежной базы в долларом выражении составляет почти 10 трлн долл. Основные поставщики ликвидности – это США + 3.1 трлн, Китай + 3.1 трлн, Япония + 1.7 трлн, Великобритания и Швейцария по 430-450 млрд, а ЕЦБ лишь 222 млрд, что обуславливается прежде всего сильным падением евро относительно уровней в 2008 году до кризиса. Т.е. свыше 9 трлн пришло от указанных ЦБ.

Еще интересно, что свыше 2/3 глобальной денежной базы контролируется США, как прямо, так и косвенно.

В таблице подробно указано, как изменялась денежная база от мая 2015 по сравнению к выбранным датам в млрд долл.

За последний год деньги пришли в основном от Китая и Японии, при этом совокупная денежная база выросла на жалкие 264 млрд долл (из-за укрепления доллара).

Если за точку сравнения брать май 2011, как момент перед отключением обратных связей на рынках и тотальной рассинхронизации , то 4.9 трлн поступило, из которых Китай + 1.6 трлн, США +1.4 трлн, Япония + 1.13 трлн.

В национальной валюте все иначе.

За последний год сократили ден.базу только Россия и Бразилия, если брать крупнейшие страны. Относительно России это выглядит полным идиотизмом, учитывая дефицит ликвидности в системе (в том числе по причине низких темпов роста денежной массы), инвестиционный голод и необходимость в рефинансировании внешних долгов. Но об этом в другой раз.

У ЦБ Японии башню оторвало знатно. Плюс 80 трлн иен за год, 150 трлн за 2 года и почти 190 трлн иен за 3 года. Для сравнения, дефицит бюджета центрального правительства около 45-50 трлн. Т.е. масштаб эмиссии в раз больше, чем дефицит бюджета.

Тоже самое, но в процентах.

Среди ведущих стран за последние 3 года наиболее агрессивная эмиссия только в Японии. Еще стоит отметить, что в начале 2015 ЦБ Дании неплохо вжарил и ЦБ Швеции с QE активизировался.

Изменение денежной базы за последние 13 лет в национальной валюте.

Что я бы отметил?

- Свыше 90% глобальной центральной ликвидности формируют 6 ведущих ЦБ (Китай, ФРС, ЕЦБ, Банк Англии, Банк Японии и ШНБ).

- Почти 60% от глобальной денежной базы сосредоточено в Китае и США

- Центральная ликвидность, генерируемая в Китае и Японии почти не выходит за пределы страны.

- Ликвидность от ФРС и Банка Англии имеет очень высокую трансграничную степень проникновения.

- Ликвидность от ФРС, ЕЦБ, Банка Англии и ШНБ на 90% идет на выкуп активов, монетизацию гос.долга и поддержку банков.

- Основные поставщики ликвидности за последний год – Китай и Япония.

- Основной поставщик ликвидности для абсорбации на фин.рынках раньше был ФРС, а теперь эстафету принял ЕЦБ.

Оценили 8 человек

16 кармы