В США пока не наблюдаются какие либо положительные тенденции в плане активизации потребительского спроса и инвестиционной активности после высвобождения сотен миллиардов долларов, которые ранее тратились на дорогую нефть. В США 5 из 9 отраслей нефинансовых секторов показывают негативную динамику относительно прошлого года. А остальные 4 серьезно замедлились.

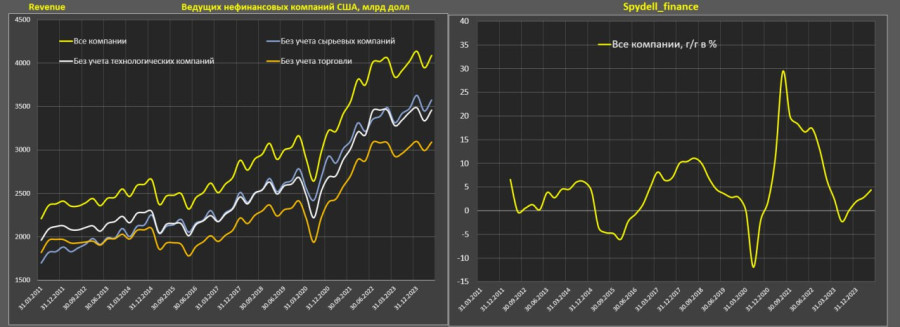

Выручка всех крупнейших нефинансовых компаний из тех, которые в настоящий момент предоставили отчеты по конец 2015 года (740 компаний против 780 из прошлой выборки) снижается на 6.6%, а без учета сырьевого сектора (минус Basic Materials и Energy) падение на 1.5% Последний раз падение выручки нефинансовых несырьевых компаний было только в 2009 году.

Помимо нефтегазового сектора (Energy) стал заваливаться промышленный сектор, т.е. производство и услуги коммерческого, индустриального назначения (Industrials), что главным образом объясняется серьезным сокращением инвестиционного спроса нефтегаза, который генерировал основные промышленные заказы на оборудование и инфраструктуру.

ЖКУ - Utilities (электричество, газ, водоснабжение, мусор и т.д.) также рекордными темпами снижается после падения цен на энергию. Технологический сектор пошел в минус, потребительские сектора (Consumer Cyclicals и Consumer Non-Cyclicals) балансируют около нуля, а единственное, что растет – это фармацевтика и предоставление медицинских услуг (Healthcare), но преимущественно за счет операций поглощения.

Совокупная выручка всех компаний за 4 года (с 2011) почти не изменилась, а без сырьевого сектора выросла всего на 16% в номинале. Но как видно, масштаб сырьевого сектора достаточно велик и 16% (или почти 300 млрд долл) роста несырьевого сектора не компенсирует выпадение доходов от реализации сырья.

Чистая прибыль всех компаний упала до 10 летнего минимума, а без сырья стагнирует с 2013.

Нефтегазовый сектор фиксирует рекордные убытки в истории, но все остальное за исключением Basic Materials и Utilities в плюсе.

В целом стоит признать, что прибыли и эффективность американского несырьевого бизнеса за последние 3 года показывают более высокую устойчивость относительно макроэкономических условий, т.е. на фоне дефляционных тенденций и даже сокращения спроса удается балансировать прибыль возле исторических максимумов.

С операционной прибылью чуть лучше.

Падение не до 10 летних минимумов, а до 8 летних! )) Без сырья вновь стагнация с 2013, хотя на высокой базе (примерно на треть выше 2007-2008)

Все данные на основе собственных расчетов после компиляции. синхронизации и интеграции данных по корпоративным показателям от Reuters на основе публичных отчетов компаний. Более полные данные по активам, инвестициями, долгам и денежным потокам по мере выхода полных и окончательных данных где-то к апрелю.

Так что, как видно, все байки об устойчивом восстановлении финансовых показателей американского бизнеса, которыми нас насыщали западные СМИ, комментируя экспоненциальный рост фондового рынка, являются не более чем элементами пропаганды и в лучшем случае галлюцинациями. Нет ничего, что можно было бы назвать «бурными восстановлением» или «превосходным положением». Дефляция и сокращения спроса, так сказать, в полный рост. Но также негативно влияет крепкий доллар, учитывая, что около 60% представленных компаний имеют более 40% международной выручки, поэтому общемировое снижение покупательской способности на американские товары и услуги имеет место быть, что отражается в конечных показателях. Ситуация в США. конечно, не настолько удручающая и критична, как на Украине или в России, но там точно нет ничего восторженного и оптимистичного, как многие СМИ и аналитические агентства пытались изобразить, оправдывая вложения в фондовый рынок США.

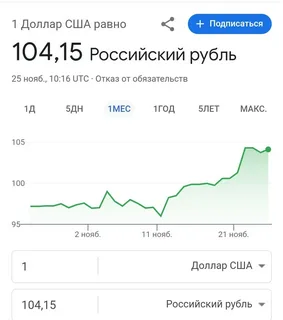

- USD103.79

- EUR108.87

- Нефть73.63

Оценили 8 человек

8 кармы