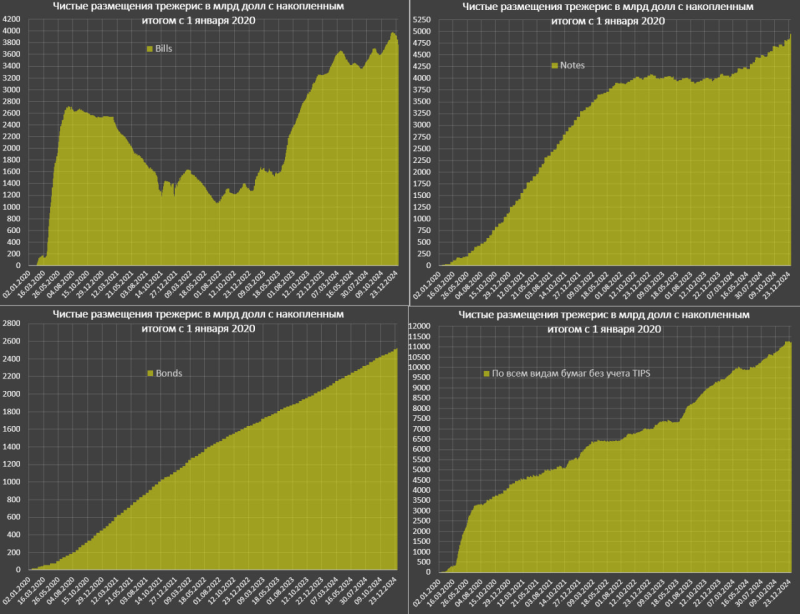

Долги крупнейших представителей американского бизнеса не столь велики, как могут показаться. Относительно выручки они составляют 44%, вырастив на 10 п.п. от среднего уровня с 2004 по 2012. Однако, долговая нагрузка устойчиво растет с 2012 года, что также несколько выбивается из стереотипа о «долговой стагнации» или «долговом параличе».

С 2012 года долговую нагрузку наращивают все сектора, за исключением промышленного. Под промышленным сектором (Industrials) подразумевается производство товаров и оказание услуг бизнес или государственного назначения, в том числе производству промежуточной продукции для промышленности. Грубо говоря, сектор, который преимущественно не охватывает население, а работает для государства, бизнеса и промышленности, например, как Boeing, Caterpillar или Lockheed Martin.

Выборка затрагивает все публичные нефинансовые компании США с годовой выручкой более 600 млн долларов. Непосредственно на графиках представлен только тот бизнес, который непрерывно публиковал финансовую отчетность с 2004 – для наибольшей репрезентативности и выборки.

Видно, что технологический сектор увеличил долговую нагрузку в 3 раза с 2004-2005, нефтегаз в 5 раз, сектор здравоохранения примерно в 2.5 раза, добывающий и металлургический сектор (Basic Materials) почти в 2 раза. Всего по сырьевому сектору и коммунальным услугам (Basic Materials+ Oil & Gas+ Utilities) долговая нагрузка достигает 73% от выручки, увеличившись в 2.3 раза от докризисного уровня. Для несырьевого нефинансового сектора долг/доход около 40%

Можно расширить представление с 1990 года, однако в начале 90-х годах в расчетах участвует меньше 500 компаний, т.к. многие тогда еще не существовали или были не представлены на бирже.

Самая высокая долговая нагрузка у жилищно-коммунального сектора и электроэнергетики (Utilities), которая превышает в 1.3 раза годовую выручку. На втором месте телекоммуникационный сектор с долгами эквивалентными годовой выручке (около 100%), а на 3 месте в 2015 нефтегаз, хотя в 2008-2010 отличался самой низкой долговой нагрузкой. Это связано с провалившиеся почти в два раза выручкой. Также растет нагрузка у фарма и мед сектора, что связано в первую очередь с повышенной активностью в слияниях и поглощениях.

Средневзвешенные ставки, по которым американский бизнес обслуживает долг по моим расчетам составляют 4.4% годовых для всех компаний.

В 2007 они были около 6%. В целом тенденция на снижение ставок за последние 10 лет наблюдается по всем секторам, но само по себе снижение ставок прекратилось с 2012 года. По сути, все действия центральных банков по снижению ключевых ставок привели к 1.5% эффекту у реального сектора экономики.

Резкий провал процентных ставок у промышленного сектора в 2009 почти целиком и полностью связан с значительным весом финансового подразделения корпорации General Electric и реструктуризационными процессами. Тренд, в целом по всем секторам нисходящий. Однако, у нефтегаза и коммунальных услуг наблюдалась аномалия в виде роста процентных ставок в 2012-2014. По всей видимости это связано с повышенной долговой активностью в сланцевых проектах, которые банки и инвесторы оценивали, как высокорискованные и выдавали долги по более высоким ставкам, чем средние по рынку. Что касается коммунального сектора, то это из-за статистической аномалии у Portland General Electric.

Распределение средневзвешенных процентных ставок по долгу сконцентрировано в диапазоне от 2.9% до 6.7%, где самые низкая стоимость долга у техно и мед секторов, а самая высокая ставка у коммунальных услуг и добывающего, металлургического секторов. В начале 90х почти у всех секторов ставки были около 10%.

Что касается процентных ставок к выручке, то тенденции противоречивые.

Потребительские и промышленные сектора сокращают, а остальные увеличивают. Учитывая то, что большая часть долгов корпораций сконцентрированы в облигациях, которые почти всегда рефинансируются, то процентные платежи по долгу - это фактические единственная нагрузка, отвлекающая денежные потоки от операционной и инвестиционной деятельности. В финансовых отчетах не указана структура долга в явном виде, как и его дюрация и распределения погашений, поэтому не представляется возможным посчитать полную сумму обслуживания долга.

Тем не менее, из тех данных, что есть процентные платежи к выручке для всего нефинансового бизнеса составляют около 2% от выручки, а для несырьевого около 1.5%. Сам по себе долг, как и долговая нагрузка сильно увеличились, но снижение процентных ставок уравновешивает негативные долговые тенденции, компенсируя экстремальное долговое приращение. Как видно, данный коэффициент сейчас даже ниже пиковых уровней 2006 для всех компаний.

Сильно ощутимое долговое давление в виде нагрузки по выплате процентов отражается в телекомах и коммунальных услугах, электроэнергетике. Для всех остальных процентные платежи к выручке обычно ниже 3%

Некоторые используют показатель долг к Ebitda, но считаю более правильным использовать долг к операционному денежному потоку. Данный коэффициент показывает сколько лет нужно компании, чтобы полностью погасить свой долг, исключив, например, выплаты дивидендов, байбек, инвестиции и слияния, поглощения. В практическом измерении коэффициент немного значит, но с другой более достоверно оценивает величину долговой нагрузки и теоретическую способность к сокращению долга.

Операционный денежный поток - этот располагаемый ресурс компании, который остается после ведения бизнеса и может быть направлен по инвестиционному (капексы, слияния, поглощения) или финансовому направлению (сокращение долга, дивиденды, байбек) или для приращения кэша на счетах.

Для всего американского бизнеса указанный коэффициент равен 325%, т.е. 3 года и 3 месяца при текущей эффективности нужно, чтобы полностью погасить долг. Это на самом деле по мировым меркам вполне приемлемо. Исторически средняя около 260%

В наилучшем положении техно сектор, что и понятно (долгов почти нет и невероятная эффективность бизнеса). В наихудшем коммунальные услуги и пром.сектор за счет низкой маржинальности. После ухудшения операционных показателей нефтегаз серьезно ухудшил коэффициент «долг к операционному потоку», приближаясь к группе аутсайдеров, тогда как всегда был в лидерах.

Ну что можно сказать? Анализ первичных показателей показывает, что имеется явная тенденция на увеличение долговой нагрузки, что компенсируется снижением процентной ставки, а сама по себе эффективность американского бизнеса позволяет успешно балансировать долговые обязательства. Критических отклонений по секторам выявлено не было, не считая локальных историй у энергетиков и представителей сланцевой индустрии и некоторых компаний в промышленности и нефтегазе. Но несколько удивительно, что корпоративная статистика идет в разрез с макроэкономической, где несколько иные тенденции и долг растет не так явно.

- USD103.79

- EUR108.87

- Нефть73.63

Оценили 3 человека

3 кармы