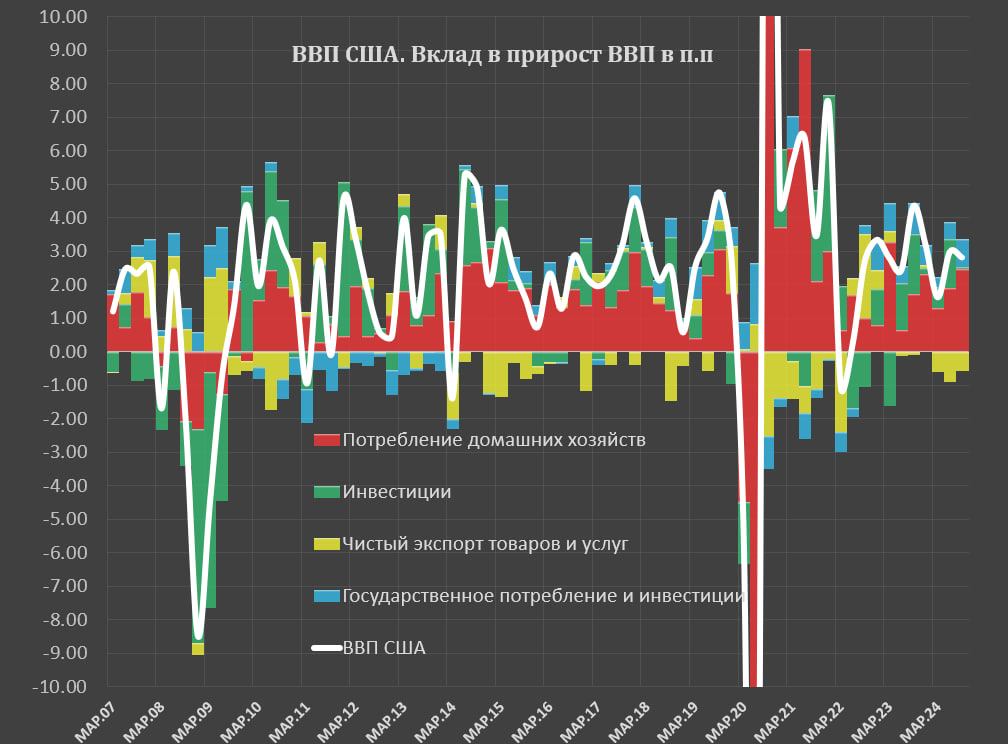

За последние 3 года среди крупнейших стран мира наиболее лучший результат в плане экономического развития показали Китай, Индия, Индонезия, Колумбия и Турция, а худший - Россия, Бразилия и Италия.

На диаграмме изменение реального ВВП за 3 года по стандартизированной методике международного сопоставления ОЭСР и МВФ. Китай в этой формации данные не публикует. Все те, кто публикует представлены ниже.

Крушение экономики Бразилии в конце 2015 ускорилось и по темпам деградации обгоняют Россию, которая по падению экономики была впереди планеты всей (за исключением стран, где война или революция).

ВВП России на 3 кв 2015 по отношению к 3 кв 2014 минус 3.7%, по отношению к 2 кв 2012 (за 3 года) минус 2.2%, а к докризисному уровню рост всего на 2%. Среди крупнейших стран мира с развивающиеся экономикой в России наиболее худшая динамика развития. Ближайшие конкуренты России среди развивающихся стран (по размеру экономики) показали рост 62.7% в Индии (3 кв 2015 к 3 кв 2008), Бразилия +9%, Индонезия +44.9%, Мексика + 15.2%, Турция +29%, Польша +22.8%, Аргентина +25.3%, ЮАР +11.9%, Колумбия +32.9%.

В таблице показано отношение текущего состояния (3 кв 2015) к указанному периоду в %. Т.е. насколько ВВП в настоящий момент превосходит показатели прошлых годов.

Стоит отметит, что дефлятор ВВП (общее изменение цен в экономике) по России объективно сильно занижен. Росстат выдал +7.2% роста цен в 2015 (не ИПЦ, а дефлятор ВВП), что по моим оценкам занижено, как минимум на 3 п.п, т.е. падение реального ВВП могло быть не 3.7%, а под 7%

Если оценивать долгосрочные тренды, можно заметить, что даже по официальным данным рост цен в экономике России наибольший среди всех стран мира. Опять же, если брать изменение цен с 2008, то в России цены выросли на 64.8% (в 6.5 раз больше, чем в США и ЕС)- это третье место после Аргентины и Бразилии, но заметно выше Индии, Индонезии и ЮАР.

До кризиса 2009 экономика России росла в темпах Индии, после кризиса легли в дрейф с Бразилией и Турцией, с 2013 стабильное ухудшение и выравнивание с Мексикой по накопленному приросту ВВП с 2005. Среди развивающихся экономик положение России в настоящий момент наихудшее.

Удивительно конечно, но официальная статистика сообщает, что развитые страны, которые испытывали существенные проблемы с посткризисным восстановлением, как США, Великобритания и страны Еврозоны – они с 2013 (когда Россия и многие развивающиеся страны спустились в кризис) демонстрируют мощнейшее с 2004-2007 ускорение роста ВВП. Причем, темпы роста Великобритании являются почти рекордными в 21 веке, да и США вроде бы активно растут, но все это прямо противоречит статистики трансграничного движения капитала, международной торговли, промышленного производства, данным по физическим розничным продажам и отчетам компаний. Более реалистична стагнация с 2013, что соотносилось бы с трансграничными потоками капитала и отчетами международных корпораций, но такой рост объяснить невозможно – неоткуда.

Италия, Греция, Португалия на дне, Испания немного восстанавливается, Франция стагнирует с 2011.

По расходам на личное потребление позиции России однозначно слабейшие.

По международным меркам почти 10% (за год) падения реальных расходов населения на личное потребление – это близко к катастрофе. Ни в одной стране такого нет и даже по меркам кризиса 2008-2009 (сильнейшего глобального кризиса с 30-х годов и времен Второй Мировой) это сверхмеры.

Вновь, как и с ВВП, расходы населения на личное потребление в России с 2008 года (до кризиса) выросли меньше (лишь +9.8%), чем в любых других крупных развивающихся странах.

Дефлятор по расходам населения близок к реальности – около 16.4% в годовом измерении на 3 кв 2015. Если выбрать любой период за последние 10 лет, инфляции в России наибольшая среди всех стран, за исключением Аргентины.

В таблице показано, насколько инфляция по расходам населения выросла к текущему моменту относительно указанных периодов. Например, с 3 кв 2008 инфляция в США составила лишь 8.4% (чуть больше половины от того, что в России за год).

По инвестициям в России все достаточно чудесно – какие-то минус 7%.

В Бразилии в два раза хуже. Насколько корректно? Вопрос. Отчет крупнейших компаний показывает примерно минус 15-20% в реальном выражении за счет срезания капексов у нефтегаза в основном – это главный генератор инвестиций в России. О них более подробно, когда подведу итоги российского бизнеса за 2015. Малый бизнес тоже отказывается от инвестиций (денег нет), внутреннее кредитование парализовано, внешние рынки капитала закрыты, настроения бизнеса весьма депрессивные. Откуда всего минус 7%, когда в 2009 летели под 20%? Не совсем понятно, ну ладно.

Быть может, что за счет сдержанного дефлятора инвестиций – всего 10.8% роста цен на инвестиции, когда в реальности издержки возросли заметно больше?

Государственные расходы на конечное потребление в России сократились всего на 0.4% за год, что также несколько оптимистично на мой взгляд, учитывая весьма агрессивные секвестры на всех уровнях (от муниципальных до федеральных).

Кстати, любопытно, что урезание гос.расходов в США с 2008 было более мощным, чем показные процедуры затягивания поясов в Еврозоне. А кого потрепали по полной программе – это Грецию (минус 23%) и Португалию (минус 10%) от кризиса 2008-2009. В целом можно заметить весьма умеренный рост гос.расходов почти по всех развитых странах первого эшелона с 2011 года.

Если оценивать данные по принципу "как есть" - Европа выходит из ямы рецидива кризиса 2011-2012, умеренно восстанавливаясь, страны ПИГС приостановили "свободное падение", США и Великобритания растут стабильно (крайне сомнительно), развивающиеся страны существенно замедлили рост с 2012, а наиболее слабые страны в плане экономической устойчивости - Россия и Бразилия.

- USD87.81

- EUR95.78

- Нефть96.51

Оценили 7 человек

6 кармы