Центробанк РФ хитрит, когда говорит, что основная проблема с курсом рубля – это деградация торгового баланса. Если бы курс рубля в текущий момент определялся только торговым балансом при сбалансированном оттоке по финсчету – средний курс был бы в диапазоне 72-77 руб за доллар. Расчет справедливы, если годовой профицит счета текущих операций уложится в диапазон 40-60 млрд долл.

Центробанк РФ хитрит, когда говорит, что основная проблема с курсом рубля – это деградация торгового баланса. Если бы курс рубля в текущий момент определялся только торговым балансом при сбалансированном оттоке по финсчету – средний курс был бы в диапазоне 72-77 руб за доллар. Расчет справедливы, если годовой профицит счета текущих операций уложится в диапазон 40-60 млрд долл.

Конечно же не только торговым балансом определяется курс в середине 2023! Это весьма циничное лукавство от ЦБ. Проблемы существенно глубже.

Во-первых, бизнес и государство утратили способность к рефинансированию своих внешних долгов (это касается займов в кредитах и в облигациях), которые на 98% имеют экспозицию в валютах недружественных стран среди долга, представленного в иностранной валюте, из которых доллары свыше 60%, а евро около 30%.

Та часть внешнего долга, которая подходит к погашению вынуждена преимущественно гаситься, т.к. в данный момент отсутствует подходящая инфраструктура, чтобы рефинансироваться в валюте нейтральных стран. Сделки в юанях ничтожны. Вот поэтому внешний долг так быстро и сокращается.

Имеется практика досрочного погашения обязательств – около 10-20 млрд долл в 2022 могло быть погашено досрочно.

В начале 2023 бизнес и государство имели валютных обязательств в облигациях на сумму в 96 млрд долл по сравнению с 132 млрд на начало СВО и еще 129 млрд в валютных кредитах vs 178 млрд до СВО.

Все это без учета участия в капитале и прочей задолженности, т.е. та часть долга, которая прямым образом идет на погашение и имеет конкретную дюрацию. Облигации, эмитированные в рублях в этих расчетах, очевидно, не учитываются, а облигации в иностранной валюте учитываются.

В совокупности валютных обязательств (облигации + кредиты) в начале 2023 было 228 млрд по сравнению с 310 млрд до СВО.

Если говорить обо всей валютной задолженности – в начале 2023 было 260 млрд vs 360 млрд в начале 2022 без учета ЦБ и кросс инвестирования (мои расчеты немного отличаются от данных по внешнему долгу – примерно на 10% в меньшую сторону).

Предположительно, до 70 млрд долл задолженности должно может быть погашено в 2023 (в прошлом году было погашено 95 млрд внешнего долга в иностранной валюте), т.е. валютный долг может сократиться еще на четверть.

По предварительным расчетам, валютный рынок России переварил около 27 млрд сокращения внешнего долга в иностранной валюте с января по июнь 2023 (12 млрд в 1 кв и 15 млрд во 2 кв 2023). Еще предстоит погасить до 40 млрд долл, где пик придется на 4 кв.

Внешний долг без учета ЦБ перед СВО был 463 млрд долл, из которых внешний долг в иностранной валюте – 327 млрд и 136 млрд долл в рублевом долге.

На начало 2023 – 359 млрд, где в иностранной валюте долг составил 234 млрд и 125 млрд долл в рублевом долге.

Со собственным предварительным расчетам на 1 июля 2023 внешний долг без учета ЦБ: 310 млрд (около 207-210 млрд в иностранной валюте и 100 млрд долл в рублевом долге из-за эффекта девальвации).

В совокупности с 1 января 2022 по 1 июля 2023 оценочный объем погашенного внешнего долга в иностранной валюте составил 120 млрд.

А ведь это один аспект сложного пазла про курс рубля.

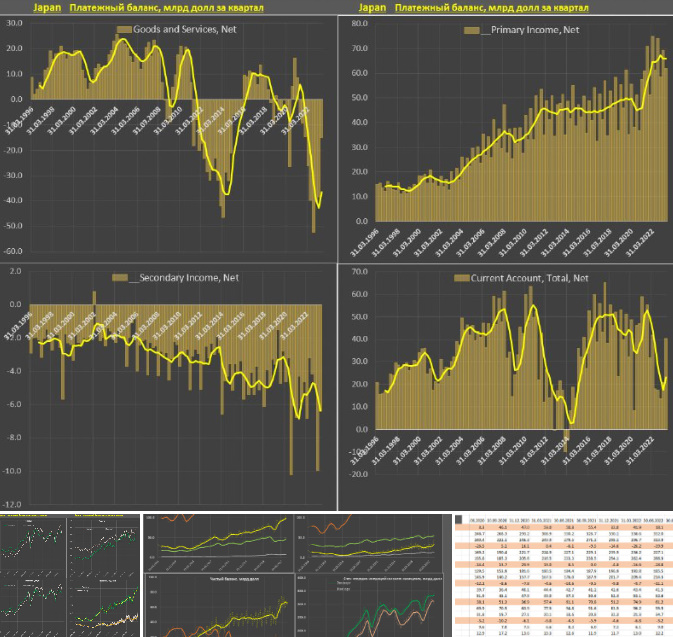

Почему опасны и ошибочны рассуждения о том, что курс рубля обрушился только по причине слабой внешней торговли, что активно продвигает Центробанк в последнее время, «объясняя» коллапс рубля?

Эти рассуждения изолируют основные движения по финсчету, которые не были заметны в 2022 из-за рекордного профицита по счету текущих операций, но оказывают существенное влияние на курс рубля в 2023.

В середине 2022 были уникальные условия, которые бывают один раз – резко вырос экспорт и обрушился импорт, что раскрутило профицит по внешней торговле до космических уровней.

С 3 кв 2022 экспорт непрерывно снижался (обвал мировых цен на сырье, расширение дисконтов, усиление санкций, в том числе эмбарго, обрушение экспорта трубопроводного газа в 6 раз и т.д.), а импорт, наоборот, увеличивался (оптимизация логистики, поиск альтернативных поставщиков, параллельный импорт, усиление кооперации с Китаем и Турцией, увеличение платежеспособности из-за крепкого курса рубля во втором полугодии 2022).

Да, внешняя торговля деградирует – это объективная реальность, а профицит счета текущих операций может обвалиться до кризисных периодов (2015-2016 и 2020).

Рекордный профицит по СТО в 2022 сглаживал фактор санкции и неэффективность системы (глубинное недоверие значительной части общества в перспективы России и рекордное бегство капитала). Вот поэтому все проблемы были скрыты, заретушированы огромным валютным потоком в 2022. Сейчас все дерьмо проявляется в полной мере.

В прошлой статье был рассмотрен один из важнейших факторов, как перекрытие каналов рефинансирования внешнего долга для России. Внешний долг нужно рассматривать не в комплексе, а структурно, т.к. имеет значение только долг, который относится к частному сектору и государству без учета ЦБ непосредственно относящиеся к долгу в иностранной валюте, т.к. внешний долг на 1/3 представлен в рублях.

Было посчитано, что с 1 января 2022 по 1 июля 2023 оценочный объем погашения долгов в иностранной валюте составил 120 млрд и еще до 40 млрд предстоит погасить во втором полугодии 2023.

Практически весь долг в валютах недружественных стран, а за 1.5 года не было создано механизмов перекоммутации инструментов рефинансирования на валюты нейтральных стран. Соответственно, с высокой вероятностью внешний долг продолжит сокращаться.

Есть еще важнейшая проблема - рекордное бегство капитала по комплексу причин.

• В современной истории России еще никогда не было столь масштабного и высокоинтенсивного вывода капитала со стороны физлиц и связанными с физлицами структурами.

• После СВО основной канал вывода в категории «прочие инвестиции», в основном в кэш и депозиты в иностранных банках и фондах. Центробанк не раскрывает валютную структуру вывода.

• С 1 кв 2004 по 2 кв 2014 (10.5 лет) накопленный вывод в категории «прочие инвестиции» составил 670 млрд долл, 80-85% из которых было сосредоточено на банках и юрлицах (в основном компании и структуры, связанные с экспортерами, в том числе для оптимизации налогов и сокрытия доходов).

• В посткрымской реальности с 2 кв 2014 по 2 кв 2021 накопленный вывод было около нуля (приход балансировался оттоком), а после начала СВО – почти 160 млрд и 180 млрд с 3 кв 2021.

• Около 40-50% было сосредоточено на физлицах (до 80 млрд после СВО), половина из которых напрямую, а остальное через фонды, трасты и прочие финансовые организации. Не было в истории России более масштабного бегства физлиц.

• После пригожинского бунта избыточный поток ордеров сверх фоновых продаж оценивается в 4 млрд долл, 60-65% из которых идет в долларах, 25% в юанях и 15% в евро.

• По предварительным оценкам, около 80% от 80 млрд потока физлиц после СВО является «токсичным выводом», т.е. бегством капитала без планов возврата и реинвестирования доходов (проценты, дивиденды) в РФ, а 20% - диверсификация валютных активов тех, кто остается в России.

Масштаб бегства выходит за все разумные границы и имеет уже макрофинансовое значение, оказывая влияние, как на курс, так и финансовую стабильность и общеэкономическую устойчивость.

Циничное игнорирование структурных проблем на валютном рынке со стороны Центробанка может иметь драматические последствия, если только это не медийная бравада с одновременными внутренними работами по «точечной подстройке».

Что в последнее время заявил Центробанк? Это не наша проблема, это торговый баланс, полет нормальный, пристегиваемся и наблюдаем, а делать мы ничего не будем. Вот примерно в этом смысл.

В любом случае, нарушение коммуникационного окна/диалога с рынком и экономическими субъектами может стоить очень дорого для ЦБ, подрывая основы финансовой стабильности.

Долгосрочный риски в том, что произойдет деформация доверия к рублю, аккумулируя глубинную тревогу за устойчивость валюты и сохранение покупательной способности сбережений.

В условиях тотальной зависимости от импорта, курс рубля имеет сопоставимое по важности значение, как и проблема инфляции, т.к. сама по себе инфляция в России во многом зависит от средневзвешенного курса рубля.

Превращая рубль в африканский треш, труху с разлетом на десятки процентов за месяц (рубль самая слабая валюта в мире среди крупных стран, практически по любой точке отсчета за последний год), можно нарваться на существенные макроэкономические и финансовые деформации:

▪️Перманентная валютизация – предполагая, что рубль – труха, экономические агенты будут хэджировать валютные риски, перераспределяя сбережения в валютные инструменты (не обязательства в валюты недружественных стран, а это может быть золото или юани), что помешает развитию рублевых финансовых инструментов. Это приведет к перманентному оттоку капитала, еще больше усиливая давление на рубль.

▪️Непрерывный инфляционный фон. Текущий курс уже рисует двузначную инфляцию в конце 2023 чисто технически в соответствии с долей импорта в инвестициях и товарной рознице и это без дополнительных триггеров, а если систему сорвет в инфляционный штопор?

▪️Подрыв инвестиционной активности. Нестабильный курс рубля и инфляционные выбросы не позволяют адекватно планировать инвестиционные циклы и издержки бизнеса. Вся эта нестабильность оказывает влияние на маржинальность бизнеса, на интегральную устойчивость, а инвестиционная привлекательность снижается.

Слабость рубля обусловлена объективными структурными проблемами:

▪️ Разрушением механизма рефинансирования внешних долгов из-за санкций и высокой концентрации в валюте недружественных стран (до 97-98%) при околонулевом прогрессе в выстраивании параллельной инфраструктуры по фондированию в валютах нейтральных стран. Это приводит к оттоку капитала в связи с погашением внешних долгов (120 млрд за 1.5 года).

▪️ Рекордным за всю историю бегством капитала физлиц по совокупности причин (политические, идеологические, экономические) в объеме до 80 млрд за 1.5 года и еще столько же от бизнеса и банков (во многом вынужденная мера по парковке кэша + дебиторка).

▪️ У России появилось много особых клиентов, например, Турция, Белоруссия, страны Северной Африки, которые помимо скидок активно используют отсрочку платежей, что проявляется в накопление дебиторской задолженности у России (товар поставлен, оплата не получена). По предварительным расчетам, речь может идти в совокупности о 30-40 млрд долл за 1.5 года.

▪️ Торговля в неконвертируемых валютах, когда валютная выручка не поступает в российский валютный контур, оставаясь на счетах в иностранных банках (формально учитывается, как активы в «прочих инвестициях»).

В 2022 неэффективность и рекордный отток переварили из-за рекордного СТО, в 2023 ощущаем боль уже во все мощь, т.к. действительно, торговый баланс провалился, но торговый баланс – лишь одна из причин, а на валютные потоки необходимо смотреть в комплексе.

В этих условиях отсутствие даже вербальных реакций со стороны ЦБ может восприниматься, как согласие и/или попустительство, что выглядит абсурдным. На «особых клиентов», неконвертируемые валюты и погашение внешнего долга никак не повлиять – такая новая реальность, но ограничение движения капитала, как во 2 кв 2022 было бы логичным, что придержало бы коней.

-

-

- +1

-

Зачем поддерживать автора?

Зачем поддерживать автора?

- - Любой текст это труд, если вам понравилась статья, то поддерживая автора - вы показываете, что оценили то, что он потратил свое время и силы.

- - Автор получает небольшую финансовую помощь от вас, у него появляется больше стимула сделать еще лучше.

- - Статья, которую поддерживают пользователи попадет в рейтинг по поддержке на главной странице Конта, что принесет ей больше просмотров и откликов, а значит, поддерживая статью вы помогаете автору продвигать его точку зрения.

Оценили 14 человек

19 кармы