Высокие ставки в США уже больше года, а что там с долгами?

В настоящий момент в США почти 1300 достаточно значимых компаний нефинансового сектора и без учета фондов недвижимости, по которым были торги 8 декабря с отсечкой капитализации более $1 млрд долл и выручкой не менее $500 млн за последние 12 месяцев согласно собственным расчетам по открытым данным торгов.

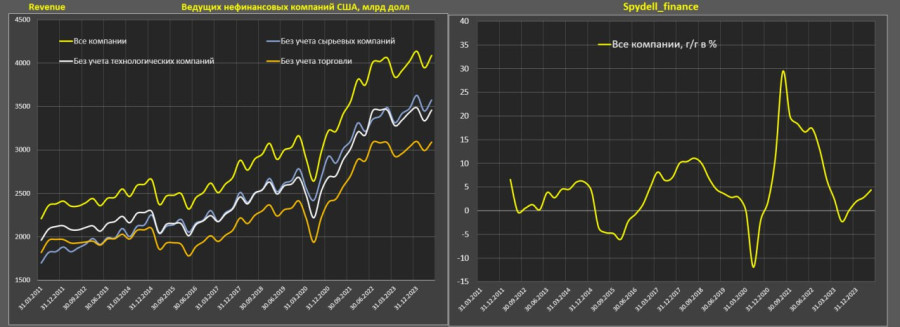

Совокупная капитализация всех нефинансовых компаний с заданными условиями – $39 трлн,

• выручка – $17.7 трлн,

• операционная прибыль – $2 трлн,

• чистая прибыль – $1.43 трлн,

• EBITDA – $3 трлн,

• операционный денежный поток – $2.6 трлн,

• капитальные расходы – $1.1 трлн,

• свободный денежный поток – $1.5 трлн,

• кэш позиций (наличка + краткосрочные финансовые инвестиции) – $2.6 трлн,

• совокупный рыночный долг в кредитах и облигациях (краткосрочный и долгосрочный) – $8.13 трлн,

• чистый долг – $5.55 трлн,

• объем дивидендов и обратный выкуп еще предстоит подсчитать.

Ну и самое интересное – долги.

▪️Компаний с отрицательным чистым долгом (кэш больше долгов)– 272 компании (значительная часть в инфотехе), формируя совокупную выручку $2.85 трлн (16% от всей выручки), имея совокупный отрицательный долг в $555 млрд. Net debt / revenue = минус 19.5%.

▪️Незначительная долговая нагрузка (от 0 до 20% чистого долга к выручке) – 260 компаний, имея $7.11 трлн выручки (доля 40% от всей выручки) и $647 млрд чистого долга. Net debt / revenue = минус 120%. Net debt / revenue = 9.1%.

▪️Низкая долговая нагрузка (от 20 до 40%) – 247 компаний, формируя $3.1 трлн выручки, имея $916 млрд чистого долга. Net debt / revenue = 29.4%.

▪️Средняя долговая нагрузка (от 40 до 60%) – 159 компаний при выручке $1.7 трлн и чистом долге $827 млрд. Net debt / revenue = 49.1%.

▪️Высокая долговая нагрузка (от 60 до 80%) – 115 компаний, заработав $1.1 трлн выручки, накопив $792 млрд чистого долга. Net debt / revenue = 70.1%.

▪️Очень высокая долговая нагрузка (от 80 до 100%) – 57 компаний с выручкой $412 млрд и долгами на $367 млрд. Net debt / revenue = 89.2%.

▪️Критическая долговая нагрузка (свыше 100%) – 187 компаний, формируя свыше $1.5 трлн доходов и невероятный долг в $2.55 трлн. Net debt / revenue = 165%.

Таким образом, высокий чистый долг (свыше 60% от выручки) имеют 359 компаний с доходами $3.1 трлн (лишь 17.4% от всей выручки американских нефинансовых компаний) при долге $3.7 трлн (ровно 2/3 от общенационального чистого долга). Net debt / revenue = 120%.

Группа риска – это всего 17% от выручки нефинансового сектора, поэтому явного воя в СМИ нет, однако, 27% компаний ощущают на себе всю боль от повышения ставок.

Что происходит с компаниями в зоне риска – отдельный вопрос, но на первом этапе важно зафиксировать структуру долга и ключевые соотношения. Все данные - эксклюзив по собственным расчетам.

Какой самый проблемный и уязвимый сектор американской экономики в условиях высоких ставок?

▪️Utilities (электроэнергия и коммунальные услуги), которые имеют 522 млрд выручки, 948 млрд чистого долга и соотношение чистого долга к выручке почти 182% - рекордное среди всех секторов и в 6 раз выше общенационального (31.1%) на основе собственных расчетов.

Крупнейшие компании (не менее 10 млрд выручки) в этом секторе с высоким уровнем чистого долга к выручке: Duke Energy – 275% (!) , NextEra Energy – 262% , PG&E Corporation – 242% , Dominion Energy – 234% , The Southern Company – 231%, American Electric Power Company – 219%.

Вообще, для электроэнергетики и коммунальных компаний иметь долг свыше 100% к выручки вполне нормально из-за высокой капиталоемкости и низкой маржинальности.

️Communication Services (телекомы, СМИ, ТВ, издательские компании, развлечения) имеют $912 млрд выручки и $887 млрд чистого долга, а соотношение превышает 97%.

Наиболее крупные представители: - Verizon Communications – 125%, AT&T – 122% и Comcast – 80%, а запредельная долговая нагрузка среди компаний с выручкой более 5 млрд: Altice – 270% (!), Charter Communications – 178%, Frontier Communications – 158%.

В этом секторе я выделил отрасли «Internet Content & Information», куда включены Google и Meta и «Electronic Gaming & Multimedia», куда включены EA и Take-Two Interactive в сектор Technology, чтобы было привычно, хотя по новой классификации с 2018 эти компании учитываются в Communication Services.

▪️Industrials (промышленные компании коммерческого и государственного назначения) формирует $2.3 трлн выручки при $880 млрд чистого долга, а соотношение – 38.2%.

Наиболее значимые компании (выручка свыше $10 млрд): Avis Budget Group – 208%, Union Pacific – 138%, Norfolk Southern – 122%, CSX Corporation – 120%, United Rentals – 91%, Deere & Company – 90%.

Стоит обратить внимание, что технологический сектор практически не имеет долга – всего 4.8% чистого долга к выручке. Все данные на основе собственных расчетов.

Влияет ли наличие избыточной долговой нагрузки на маржинальность и рыночные мультипликаторы? Действительно ли бизнес с высокой долговой нагрузкой не генерирует денежный потоков, является токсичным и не стоит ничего?

Оказывается, все намного сложнее.

Операционная маржа всех нефинансовых компаний США с выручкой более 500 млн и капитализацией более 1 млрд – составляет 11.1%, но оказывается, что наибольшую маржинальность (25.2%) генерируют компании в группе очень высокой долговой нагрузки (от 80 до 100% чистого долга к выручке), а компании со сверхвысокой долговой нагрузкой (свыше 100%) имеют маржинальность (15%) выше общенациональной (11.1%).

Бизнес с незначительной долговой нагрузкой (0-20% чистого долга к выручке) имеет самую низкую маржинальность – 7.5%, это же касается компаний с низкой долговой нагрузкой (20-40%), формируя маржу всего 8.3%, а у компаний со средней долговой нагрузкой (40-60%) маржа составляет 9.9%.

Получается, что чем выше долг – тем выше маржинальность, за исключением крайних значений (отрицательная долговая нагрузка и критическая). Мягко говоря, весьма абсурдный вывод, но таковы реалии.

При этом компании со сверх высокой долговой нагрузкой имеют соотношение чистый долг к свободному денежному потоку (FCF) на уровне 3721% (требуется 38 лет, чтобы погасить долги, не тратя ни одного доллара на дивиденды и байбэк).

У компаний с незначительной долговой нагрузкой (0-20%) требуется всего 1.7 года на полное погашение долгов, а для всех нефинансовых компаний – 3.8 лет в среднем на полное погашение долгов.

Самый парадокс начинается с оценкой бизнеса. Для всех нефинансовых компаний с заданными условиями P/S – 2.2, P/E – 27.3, цена к операционному потоку (P/OCF)– 15.2, а цена к свободному денежному потоку (P/FCF) – 26.4.

Есть связь цены и маржинальности, но нет однозначной связи цены и долговой нагрузки. Бизнес с критическим долгом стоит 2.3 по P/S, бизнес с очень высокой долговой нагрузкой – 2.6, тогда как у бизнеса с минимальным долгом, оценка всего 1.1.

Бизнес с долговой нагрузкой свыше 60% (чистый долг к выручке) имеет: операционную маржинальность 16.8% (общенациональный уровень – 11.1% и далее в скобках), чистая маржа – 9.5% (8.1%), FCF к выручке – 9% (8.3%), P/S – 2.32 (2.2), P/E - 24.3 (27.3) , P/OCF – 9.8 (15.2), P/FCF -25.6 (26.4) согласно собственным расчетам по отчетности компаний.

Соответственно, бизнес с высокой долговой нагрузкой выигрывает по маржинальности и интегрально имеет сопоставимые мультипликаторы рыночной оценки в сравнении с общенациональным уровнем.

Выборка более, чем репрезентативная – почти 1300 нефинансовых компаний США.

Бизнес с долговой нагрузкой свыше 60% формирует: 17.4% в выручке от всех нефинансовых компаний США, 67% в чистом долге, 26.4% в операционной прибыли, почти 19% в FCF, 28% в операционном ден.потоке, 41% в капексах и 18.3% в рыночной капитализации.

В таблице представлены различные метрики в секторальном разрезе, но ключевое значение имеет чистый долг к свободному денежному потоку в %.

Зомби компании – это сектор Utilities, который имеет отрицательный FCF – $55 млрд из-за перегрузки по капитальным расходам (самый капиталоемкий на уровне нефтегаза) при космических долгах – $948 млрд.

Для сравнения, технологический сектор США имеет чистый долг в $127 млрд при положительном FCF почти пол триллиона, т.е. всего за ОДИН (!) квартал техи могут погасить весь долг, если бы НЕ зверствовали с дивами и байбэком.

Utilities – это черная дыра, которая не генерирует FCF и только накапливает долги.

Еще один претендент на зомби компании – это Communication Services, главном образом за счет телекомов. По всему сектору требуется 11 лет, чтобы погасить чистый долг из FCF vs 1 квартала у инфотеха.

Нефтегаз хорош – всего 2.5 года на погашение чистого дога из FCF, как и неплохи металлурги с химией – 3.8 лет на решение долговой проблемы.

До окончательных выводов еще очень далеко. Исследование будет дополняться по мере обработки и консолидации данных.

Оценили 10 человек

12 кармы