В апреле 2024 года Банк Международных расчётов (Monetary and Economic Department of the Bank for International Settlements (BIS)) публикует рабочий документ номер 1178 под названием «Финтернет: финансовая система будущего», который пытается описать архитектуру будущей финансовой системы, точнее — оказать информационное управляющее воздействие на целевые аудитории с целью внедрения своей концепции финансовой системы. Каковы плюсы и минусы предлагаемой концепции — разбор ниже.

Целевая аудитория

На первой же странице документа утверждается, что всё вроде как ради человека, хотя описывается это странным словосочетанием «частных лиц и предприятий»:

«Мы предлагаем концепцию «Финтернета»: несколько финансовых экосистем, связанных друг с другом, подобно Интернету, призванных расширить возможности частных лиц и предприятий, поставив их в центр своей финансовой жизни».

Что же за предприятия авторы документа имеют в виду, убеждая в том, что именно их хотят «поставить в центр финансовой жизни»?

Уже во втором абзаце можно чётко увидеть целевую аудиторию этого документа:

«В то же время в некоторых юрисдикциях системы цифровой идентификации, поддающиеся проверке, помогли сотням миллионов людей открыть банковские счета, накопить сбережения, застраховать себя и впервые получить доступ к кредитам».

В первую очередь, документ прицеливается в психику тех, кто предоставляет описанные услуги — это банки. А государственные системы контроля за финансовыми системами по умолчанию подразумеваются под «устаревшими системами»:

«…выгодная деятельность не осуществляется, а доступ к финансовым услугам неоправданно ограничен из-за того, что в финансовой системе доминируют устаревшие системы».

Причём отмечается, что:

«издержки устаревшей финансовой системы особенно очевидны в странах с формирующимся рынком и развивающейся экономикой», — и далее:

«Хотя Финтернет, включая унифицированные электронные книги, дает преимущества всем странам, в странах с развивающейся экономикой они особенно велики. Именно в этих странах доступ к финансовым и платежным продуктам и их использование в настоящее время наиболее ограничены. И именно в этих странах выгоды от использования новых технологий для расширения участия в экономической деятельности и предоставления новых возможностей для частных лиц инвестировать, защищать себя с помощью страхования и обеспечивать безопасное хранение своих активов являются наиболее значительными».

Почему главными целями идейных положений (то есть идейного оружия) документа указываются развивающиеся страны, которые ещё не включены или слабо подключены к системам финансово-экономического взаимодействия (если не диктата) западной цивилизации (США, Европа и экономически подчинённые им государства)?

Потому что стратегически хозяевам документа нужны именно банковские сектора в развивающихся государствах, которые ещё не подключены по полной программе к «глобальной финансовой системе западной цивилизации», базирующейся на «кредитных деньгах», либо сопротивляются такого рода «интеграции» своих государств.

Главное Им нужно присоединить через банки реальные ресурсы и производства развивающихся государств в глобальную «кредитно-финансовую сеть», а, если быть точным — в глобальную финансовую пирамиду. Стригут всегда тех, кто «подключился» к пирамиде последними. Значит ли это, что стоит «успеть» подключиться, чтобы не стать тем «лохом» кого разведут? Стоит помнить, что выигрывают в «пирамидах» даже не те, кто раньше включились в этот глобальный «МММ», а те, кто владеют её алгоритмами, кто вне этой пирамиды, кто её хозяин. Именно для них «выгоды… наиболее значительны».

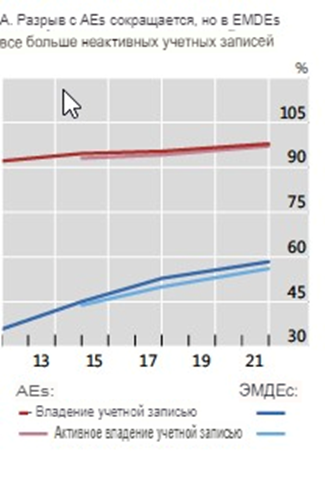

Неудивительно, что даже в статистических данных авторы особо выделяют неохваченность населения планеты кредитными картами, кредитами:

«По данным базы данных Findex Всемирного банка, в 2021 году 76 % взрослых имели операционный счет, только 55 % владели дебетовой или кредитной картой и 59 % совершали цифровые платежи. Доступ к кредитам и сбережениям еще более ограничен: только 28 % взрослых берут займы в официальных финансовых учреждениях и 29 % откладывают деньги в финансовой системе.

Недостаточный доступ к финансовым услугам особенно остро ощущается в странах с развивающейся экономикой. Только четверть взрослых в этих странах пользуется сберегательным счетом, а около половины берет займы, причем более половины из них — из неформальных источников (Demirgüç-Kunt et al (2022))».

Поскольку главная целевая аудитория — это банковский сектор, то и статистику приводят «вкусную» именно для них: сколько и кто в их странах может брать кредиты, давая банкам значительные выгоды. За это банковские сектора, подключая свои страны к финтернету, обеспечивают переток ресурсов этих стран тем, кто владеет глобальной финансовой пирамидой. Но эта информация сопутствует документу по умолчанию.

А чтобы представители целевой аудитории не задумывались о последствиях для своих стран, чтобы их совесть не загрызла по итогам, необходимое идеологическое прикрытие этого процесса перетока ресурсов обеспечивает мировоззренческая парадигма бесконечных денег. Собственно это и без концепции финтернета работало с тех самых пор, как меркантилисты победили физиократов.

Парадигма бесконечных денег

Главная проблема документа, претендующего на описание «финансовой системы будущего», как пишут в его заголовке, это сохранение парадигмы, финансово-счётного подхода, особенно засевшей в умах финансистов, делавших состояния в период развала СССР.

«Финансы — это безбрежное море»,

— и главный вопрос, который ставят перед собой финансисты, разрабатывающие «инновационные» финансовые продукты, как из этого «безбрежного» моря черпать финансы (по умолчанию: «к себе в карман, конечно»).

То, что воззрения создателей документа парадигмально именно таковы говорит отношение авторов концепции финтернета к деньгам вообще:

«Помимо денег центрального и коммерческого банков, единые бухгалтерские книги в принципе могут содержать почти бесконечное множество других финансовых и нефинансовых активов».

А также то, как они описывают основные задачи финансовой системы:

«При эффективном и доступном функционировании финансовые системы выполняют две основные задачи. Во-первых, они дают людям возможность гарантировать свое финансовое благополучие. Во-вторых, они направляют финансовые ресурсы на стимулирование экономической активности, что крайне важно для развития новых идей и инноваций».

Серьёзно? Это две главные задачи финансовой системы? Такое ощущение, что читаешь какие-то наивные записки школьника. Это подкрепляется ещё совершенно умильным оглашением не просто очевидных вещей, а очевидно глупо написанных вещей:

«Хорошо функционирующие финансовые системы способствуют росту и развитию, принося при этом пользу всем членам общества. Напротив, плохо функционирующие финансовые системы наносят ущерб экономическим показателям страны и, что еще важнее, благосостоянию её граждан».

Однако, более широкий взгляд на финансовую систему, как часть экономической системы, которая включает в себя ещё и организационно-технологические циклы производства, связывает реальный и финансовый сектора экономики в единую систему: финансы-товарооборот.

Если представить, что в экономике в определённый момент 100% товаров (или 1 условная единица), то и платежеспособности (то есть возможности приобрести эти товары посредством использования тех или иных номиналов денежных средств) также 100% или, если технически, то 1 к 1. И это базовое соотношение сохраняется всегда. А как же тогда напечатанные номиналы? Все эти купюры рублей, фунтов, долларов, евро, юаней и прочих? Платежеспособность распределяется по ним.

Скажем, если вся экономика — это 10 пачек макарон, а в экономике всего 100 рублей, то на 10 рублей приходится 1 пачка макарон. Или на 1 пачку приходится 10 рублей.

Соотношение 1 к 1 сохраняется.

Если у нас производится больше макарон, скажем 20 пачек, а денег остаётся то же число, то тогда на 10 рублей уже можно купить 2 пачки макарон. Или иными словами цена пачки макарон снизится в 2 раза до 5 рублей.

А вот если у нас денег напечатают больше, скажем 1000 рублей, то на каждую пачку теперь будет приходиться теперь 100 рублей.

Как товарная масса географически распределена по планете в различных соотношениях: у кого-то больше процент товаров, у кого-то меньше; так и совокупная платежеспособность распределена по всем номиналам, всех стран, а то, как много её сконцентировано в ваших собственных номиналах определяют установившиеся курсы валют. И они установлены несправедливо, курсы всех резервных валют, не только доллара, завышены по отношению к валютам других стран в 8 — 10 раз, тогда как товарной массы в таких объёмах эти страны не производят. Получаются «резервщики» паразитируют на всех остальных за счёт несправедливого распределения платежеспособности в свою пользу.

Читать об этом → https://informacenter.ru/2016/...

Финансы всегда обеспечены товарами. Можно возразить, что финансовые сектора состоят по большей части из финансовых «пузырей», не соприкасающихся с реальным сектором и живущих сами в себе. Однако, такое состояние «условной» изоляции — это вынужденная мера, необходимая, чтобы сохранять адекватную скорость товарооборота в условиях постоянного роста денежной массы на планете, в первую очередь, из-за печати доллара в промышленных масштабах.

Почему изоляция «условная»? Потому что в любой момент бенефициары финансовой системы могут открыть краны и ничем необеспеченные финансы зальют реальный сектор, вызвав гиперинфляцию, как это произошло в 1993 году в СССР, когда разрешили неограниченно обналичивать сберкнижки на предъявителя, где скопилась как раз необеспеченная товарами денежная масса, до этого момента изолированная от реального сектора экономики.

Проблем в сложившейся на текущий момент планетарной системе нет, пока:

есть доноры товарной массы — то есть возможности захватывать своей денежной массой развивающиеся рынки (то есть подсовывать свои «деньги» под растущую массу производящихся товаров);

есть куда выдувать пузыри — есть в какие финансовые инструменты вкачивать растущую денежную массу, не вливая ни цента в реальные сектора экономики планеты (надувать финансовые пузыри, не подвергая опасности гиперинфляции экономику в целом).

Документ нацелен, в первую очередь, на развивающиеся страны потому, что нужно подключать в глобальную финансовую систему запада новых доноров. Как показано выше это несколько раз повторяется в документе в виде рекламы того, как «особенно велики» преимущества внедрения Финтернета для развивающихся стран.

И вот как описывают ситуацию, которую «нужно исправить» в документе:

«Недостаточный доступ к финансовым услугам особенно остро ощущается в странах с развивающейся экономикой. Только четверть взрослых в этих странах пользуется сберегательным счётом, а около половины берёт займы, причём более половины из них — из неформальных источников (Demirgüç-Kunt et al (2022)). Доступ к кредитным или сберегательным продуктам ещё ниже в некоторых регионах, например в Латинской Америке и Карибском бассейне, а также среди определённых демографических групп, например по возрасту, полу или образованию. При этом малые предприятия в развивающихся странах часто не имеют достаточных кредитов для пополнения оборотных средств».

Обращают внимание именно на слабый охват развивающихся стран кредитными деньгами. Вспомните, что целевая аудитория — это банковский сектор и центральные банки стран.

На взгляд авторов необходимо преодолевать барьеры и изолированность:

«Содействие выбору пользователей также означает устранение барьеров и изолированности, которые существуют в нынешней финансовой системе. Вместо неповоротливых клиринговых систем и систем обмена сообщениями, минимальных сумм сделок, ручных процессов и задержек в расчетах, люди должны иметь возможность контролировать, какими финансовыми активами они торгуют, в каком объеме и в какое время».

Авторы отдельно отмечают, что в последние десятилетия сокращаются трансграничные банковские сети, то есть — переток финансов через границы:

«Например, высокая стоимость может сделать некоторые финансовые услуги нерентабельными в некоторых регионах, особенно в сельской местности и районах с низким уровнем дохода. Ярким примером этого является сокращение трансграничных корреспондентских банковских сетей в последние десятилетия. Отсутствие выбора заставляет людей принимать неоптимальные решения, такие как сохранение крупных остатков на счетах наличности под низкие проценты или, как отмечалось выше, использование дорогих форм кредитования, например кредитных карт, для получения займов».

А о каких процессах речь? А последние десятилетия — это десятилетия после развала СССР, когда как раз за счёт трансграничных банковских сетей шёл активный переток ресурсов из стран бывшего СССР, а также из стран бывшего Варшавского блока. Понятно, что Им теперь не хватает этих потоков. Нужен охват новых перспективных «развивающиеся рынки». Правда?

Читать о Развале СССР → https://informacenter.ru/2014/...

К тому же многополяризация мира, когда регионы планеты выстраивают свои суверенные финансовые системы, на первых этапах требует выработать новые правила во всех сферах, и в финансовой среде, в частности. После создания таких правил процесс глобализации только интенсифицируется и обмен товарами и финансами только ускорится. Поэтому понятно, почему авторы документа стремятся «оседлать» эту тему заранее. Очень хочется сконцентрировать управление суперсистемой человечества через финансовые средства в одном месте — в своих руках.

Этика теорий экономики

Всё это так, поскольку любая деятельность обусловлена нравственно-этически. Поэтому социолого-экономические теории, обеспечивающие процессы управления, могут быть ориентированы на решение одной из трёх задач.

1) Как индивиду обогатиться в короткие сроки и поддерживать свой социальный статус?

— В большинстве своём такого рода теории посвящены проблемам «малого бизнеса», т.е. микроуровню макроэкономических систем. Среди них могут быть как адекватные жизни при определённых макроэкономических обстоятельствах, так и заведомо вздорные. Данный документ к таким не относится.

2) Как обогащаться и удерживать свой социальный статус некоему корпоративному меньшинству так, чтобы остальное общество, работая на обеспечение экономического и иного социально статусного превосходства этого меньшинства, воспринимало бы происходящее как безальтернативно должное, как его превосходство, неоспоримо оправданное предпринимательским талантом и эффективностью?

— В большинстве своём такого рода теории посвящены вопросам организации менеджмента в корпорациях (как производственных, так и финансовых и действующих в «спекулятивном» секторе экономики), и в освещении этой проблематики они большей частью адекватны при определённых макроэкономических обстоятельствах, управление которыми лежит вне компетенции авторов и потребителей этих теорий. И данный документ относится именно к этому классу теорий, поскольку никак не освещает вопросов управления макроэкономическими обстоятельствами (даже на уровне банальнейшей связки «деньги — товар»).

3) Как организовать в обществе производство и распределение так, чтобы в преемственности поколений все были гарантированно сыты, одеты, имели жильё, достойное человека, чтобы дети получали добротное воспитание и адекватное образование, и чтобы общество жило в гармонии с Природой?

— явно не о рассматриваемом документе.

Всё в одном месте

Основой Финтернета создатели документа видят «унифицированные электронные книги», даже предлагают «экономическое обоснование единых бухгалтерских книг — перспективного средства воплощения нашего видения будущей финансовой системы в реальность», в частности описывают две их определяющие характеристики:

«Первая заключается в том, что они объединяют все компоненты, необходимые для совершения финансовых операций, — финансовые активы, записи о собственности, правила их использования и другую соответствующую информацию — в одном месте».

В целом планетарная экономика действительно придёт к единому финансовому пространству, позволяющему обществу оперативно и быстро реагировать на новые факторы, требующие управленческих действий. Мысль эта совсем не нова. Уже с 1950-х в СССР разрабатывали общегосударственную автоматизированную систему учёта и обработки информации (ОГАС).

Читать об этом → https://inance.ru/2018/07/evm-...

Предложенный, но так и не принятый к реализации руководством СССР проект системы автоматизированного управления экономикой СССР, основанной на принципах кибернетики и включающей в себя компьютерную сеть, связывающую вычислительные центры сбора и обработки данных во всех регионах страны. Её разработчики предложили использовать систему для перевода Советского Союза в новый тип экономики, используя систему электронных платежей. Проект провалился, потому что просьбу о финансировании 1 октября 1970 г. отклонили. То есть объективно необходимое требование процесса унификации в процессе объединения финансовых систем планеты авторы документы выдают за достоинство их собственной концепции:

«Если все активы находятся в одной электронной книге и регулируются общим набором механизмов управления и протоколов безопасности, необходимость в потоках сообщений значительно сократится, а выполнение, клиринг и расчеты по сделке будут происходить синхронно».

Действительно, не поспоришь. Но почему человечество должно пойти именно по вашему пути обеспечения этого? Вот какой вопрос следует задавать себе, читая данный документ.

Мы, как суперсистема (читайте «теорию суперсистем»), действительно объективно объединим нашу планету, поскольку людям издревле свойственно общение. Процесс глобализации — объективно завершится объединением планеты. И Финтернет — это концепция, нацеленная на управление этим объективным процессом. Вопрос в методологии и средствах — то есть дело в «наборе механизмов управления», предлагаемых в этом документе. Устраивают они читателя документа или нет?

В текущих условиях, без смены парадигмы «финансы — безбрежное море», внедрение системы «единых бухгалтерских книг» открывает возможности бесконечно надувать пузыри.

Это прямо отражено в описании «континуума токенизации»:

«Помимо денег центрального и коммерческого банков, единые бухгалтерские книги в принципе могут содержать почти бесконечное множество других финансовых и нефинансовых активов. Всё, что требуется, — это чтобы эти активы существовали в токенизированной форме».

Такая система позволяет опережающими раздувание финансовых пузырей темпами, внедрять новые «финансовые инструменты», чтобы не допускать самопроизвольного «лопания» пузыря, делая этот процесс более управляемым, чем сейчас за счёт сведения всех акторов в единую систему.

Нарастает напряжение в существующих пузырях — быстро сформировали новые алгоритмы надувания (очередной «инновационный финансовый инструмент») и начали спускать туда денежную массу. Или, когда необходимо управляемо «лопнуть» пузырь оперативно закрыли «финансовые шлюзы», чтобы обезопасить те части финансового сектора, которые не должны пострадать в очередном «неожиданном» финансовом кризисе, а в другие шлюзы — открыли, перераспределив при этом и собственность необходимым хозяевам системы образом. Удобно.

Конечно, «пользователям» это преподносится в виде удобств, удовлетворяющих их желания и потребности:

«Внесение множества активов в общие бухгалтерские книги позволит комбинировать их новыми способами, предоставляя пользователям доступ к финансовым услугам, в большей степени соответствующим их желаниям и потребностям».

Видите, как желание внести всех в свои системы выдаётся за удовлетворение желаний и потребностей людей.

«В совокупности эти конструктивные особенности позволяют частным лицам и компаниям безопасно и надежно перемещать деньги и другие активы, не требуя внешних процессов аутентификации и верификации или зависимости от внешних систем клиринга, обмена сообщениями или расчётов».

Ещё раз стоит повторить: будущая система финансов будет обладать всеми описанными свойствами по умолчанию, выдавать это за достоинства своей концепции, ещё и тем более, как заботу о людях — раздувать щёки попусту.

Раздел «3.1 Унифицированные бухгалтерские книги как средство совершенствования финансовой системы», где приводится главная “killerfeature” («киллерфича») всей концепции Финтернета — единая учётная система под названием «Унифицированные бухгалтерские книги» изобилует множеством банальностей — описанием очевидно необходимых качеств единой финансово-учётной системы, а в виде примеров приводятся только удобные единичные случаи, как бы из жизни людей:

«Трансграничные платежи: и наконец, представьте себе Софию, медсестру с Филиппин, работающую в США. С появлением токенизированных денег София обрела душевный покой, зная, что ее заработанные тяжелым трудом деньги могут быть отправлены на родину более эффективно, безопасно и доступно, чем когда-либо прежде. Процесс проходит без проблем, что позволяет ее семье оперативно получать необходимую поддержку»

Но можно привести множество иных способов использования Финтернета, которые будут отпугивать пользователей: и уничтожение денег взломанных аккаунтов; и ограничения политически неугодных пользователей, стран; и неограниченный доступ к персональным данным (и к биометрии в том числе); и оплата нарко-чело-органо-траффика, как для этого сейчас используются криптовалюты; и многое другое, ещё более бесчеловечное.

В частности, в системе подразумевается наличие «токенов на предъявителя, которые позволяют приравнивать владение к собственности, облегчая анонимные транзакции и передачу прав собственности», аналог «сберкнижек» на предъявителя в СССР. Такие токены открывают широкие возможности осуществления внутри системы анонимных транзакций, при обеспечении авторизованного входа (который может быть достигнут посредством переговоров жёсткого спектра — пыток по-простому).

Однако, «ужасные» варианты использования можно придумать для любого инструмента, созданного человечеством, например, карандаша:

https://i.pinimg.com/originals/17/4b/aa/174baaa3e4a04672fa8949be6e53d333.gif

В разделе 3.2 Тонкости и нюансы Финтернета приводятся различные варианты отслеживания мошенничества и утверждается:

«Подход Финтернета к борьбе с мошенничеством — с помощью передовых технологических средств защиты, нормативных требований, встроенных в код, и особого внимания к обучению пользователей методам социальной инженерии — предлагает комплексное решение повсеместных проблем, связанных с выдачей себя за другого, обходом и компрометацией».

Дело не в том, усложняется ли тот или иной тип мошенничества в системе, мошенники всегда будут находить способы обойти систему. Дело в том какие нравственно-этические ориентиры у самой системы, она сама по себе не является прикрытием «мошенников» высокого уровня?

Единая общепланетарная автоматизированная система учёта и обработки информации (включая информацию финансовую) — звучит как то, что обязательно будет существовать на нашей планете. Третий раздел документа изобилует описанием того, что должно быть в этой системе по умолчанию, но всё это накладывается на основу — парадигму. Конечно, у вас будут более короткие цепочки транзакций, если все данные собраны в одной системе; конечно, будет легко проводить сложные, многосоставные операции с множеством субъектов, когда всё в одном месте; конечно, будет более полная информация о транзакциях; конечно, можно будет варьировать доступ для пользователей разного ранга в этой системе.

В общем, когда всё в одном месте — это удобно.

Однако парадигма «финансы — бесконечное море» стратегически ставит эту систему в тупик, поскольку в документе никак не отражается связка «деньги — товары», которая требует от финансовой системы алгоритмов связывания товарной и денежной массы между собой, механизмов ограничения денежной массы с целью сохранения адекватной для нормального функционирования экономики скорости этого самого товарооборота.

Не говоря уже о том, что нравственно-этический аспект предлагаемой системы вообще никак не освещён.

Поставил слово «смарт», и поумнел!

«Вторая особенность заключается в том, что деньги и другие финансовые активы существуют в бухгалтерских книгах как исполняемые объекты. Это означает, что их можно передавать в электронном виде с помощью запрограммированных «умных смарт-контрактов».

Логично, если всё завести в единую систему, то с данными внутри этой системы можно будет творить всё, что вздумается. Однако, эту очевидную особенность единой финансово-учётной системы представляют как вторую определяющую характеристику концепции финтернета.

«Программируемость с помощью смарт-контрактов. Суть программируемости в Финтернете заключена в сложной реализации смарт-контрактов. По сути, эти контракты представляют собой исполняемый код, который автоматизирует выполнение договорных соглашений, устраняя тем самым необходимость в посредниках и значительно снижая вероятность возникновения споров. Смарт-контракты в Finternet могут работать очень гибко, их можно развертывать как удаленно, так и непосредственно в бухгалтерской книге, что позволяет эффективно и точно проводить широкий спектр транзакционных и договорных операций».

В единой базе данных исполняемый код может менять, связывать, разделять, удалять любые данные. Авторы документа почему-то считают обычные настройки базы данных — очень умной функцией. При этом они оговаривают, что их единые бухгалтерские книги отличаются от традиционных баз данных:

«Например, приложение для электронного банкинга может регистрировать токенизированные депозиты, которые хранятся в единой бухгалтерской книге, наряду с нетокенизированными депозитами, которые хранятся в традиционной базе данных».

Стоит их удивить, что в программировании есть объектно-ориентированные языки, вроде C++, работающие не только с объектами, которым можно прописывать любые качества, но и с классами объектов, внутри которых можно прописывать функции и методы взаимодействия с такими объектами. Будет совсем неудивительным, если чисто технически концепция финтернета будет реализовываться на одном из таких языков программирования высокого уровня (конечно, со всеми присущими этому языку «дырами» и «чёрными ходами»).

Альтернативная парадигма

Стоит описать как выглядит иная парадигма воззрения на финансовую систему. Итак.

Финансовая система — это численная «тень» организационно-технологических цепочек, по которым преобразуется вещество в продукцию внутриотраслевого и конечного потребления необходимую для удовлетворения естественных потребностей населения планеты.

Организационно-технологический подход обязывает знать метрологически состоятельные ответы на вопросы:

Как общество порождает потребности, и каковы они по последствиям их удовлетворения?

Какова (при условии ограниченности ресурсов и производственных мощностей) приоритетность различных видов продукции и производств, обеспечивающая устойчивое развитие общества в гармонии с Природой?

Что и в каких объёмах производить?

На основе каких технологий организовать производство?

Как распределять продукцию и природные блага?

Как обеспечивать биосферно-экологическую безопасность, экономическую безопасность обществ и государств, техносферную безопасность?

Ответы на эти вопросы обусловлены целями политики, проведение которой в жизнь требует экономического обеспечения, то есть ответы на них лежат вне компетенции экономической науки, основанной на финансово-счётном подходе.

Рассматриваемый документ в принципе никак не касается данных вопросов и ни слова не содержит по этим тематикам.

Организационно-технологический подход обязывает к организации управления многоотраслевой производственно-потребительской системой общества в интересах его развития. При организационно-технологическом подходе многоотраслевая производственно-потребительская система, рассматриваемая как объект управления, в процессе своего функционирования может быть описана хронологически преемственной последовательностью межотраслевых и межрегиональных жёстско взаимосвязанных балансов продуктообмена и финансового обмена.

Балансовые модели — единственные модели социально-экономических систем, обладающие пятью принципиально важными для организации макроэкономического управления качествами:

в них входят не вторичные оценки, сформированные на основе обработки первичных данных, а непосредственно сами параметры социально-экономической системы;

в них непосредственно отображается структура и количественные характеристики межотраслевых (либо межрегиональных) организационно-технологически обусловленных производственно-потребительских и финансовых взаимосвязей, а также — структура конечного продукта и инвестиций, с которыми, в свою очередь, так или иначе связаны характеристические параметры общественно-экономической формации, не отражаемые в балансовых моделях непосредственно;

они «всеядны» в том смысле, что прямо или опосредованно в балансовых моделях можно отобразить все экономические, демографические и социокультурные параметры общества, а также — многие характеристики взаимодействия общества и природной среды;

если план счетов бухгалтерского учёта в государстве построен так, чтобы кредитно-финансовая система была одним из инструментов макроэкономического государственного управления, то балансовые модели обеспечивают структурную идентичность аналитического учёта микроуровня экономики государства (уровень предприятия) и макроэкономической статистики, что очень важно для согласования процессов макроэкономического управления и управления на микроуровне во всех отраслях и регионах;

кроме того, и это — главное, даже если не пользоваться балансовыми моделями для расчётов вариантов экономической политики и анализа функционирования экономики в прошлом; то в этом случае необходимо иметь представление об их построении и управленческой интерпретации, поскольку только на их основе человек способен понять, что, как и с чем связано в природно-общественно-хозяйственных системах, что и как на что воздействует и может быть использовано в качестве инструментария управления на макро- и микроуровнях многоотраслевой производственно-потребительской системы общества.

Поэтому балансовые модели в решении разного рода макроэкономических задач незаменимы, но для того, чтобы они были работоспособны, — в процессе их построения необходимо:

обеспечить их метрологическую состоятельность и

управленчески грамотно интерпретировать связанные с ними математические абстракции на основе анализа взаимосвязей параметров самой социально-экономической системы.

И если человек не имеет понятия о построении балансовых моделей, об обеспечении их метрологической состоятельности и об управленческой интерпретации, то по отношению ко всем задачам социально-экономического анализа, научно состоятельного прогнозирования и планирования развития природно-общественно-хозяйственных систем и управления ими — он не состоятелен.

Все балансовые модели развёртываются из уравнений межотраслевого баланса продуктообмена во многоотраслевой производственно-потребительской системе. Многоотраслевая производственно-потребительская система может быть локализована в пределах государства, какого-то его региона, а также — в пределах того или иного множества государств, экономически взаимодействующих друг с другом. То есть она масштабируема до планеты в целом.

Границы многоотраслевых производственно-потребительских систем могут быть разнородными: природно-географическими, юридическими границами государств, а кроме того — системы могут разграничиваться по признаку своеобразия информационно-алгоритмического обеспечения функционирования каждой из них (так разграничены многоотраслевые концерны даже в том случае, если их предприятия находятся в одном и том же государстве).

Если смотреть на финансовую систему с таких позиций, то рассматриваемый документ довольно слабо описывает «план счетов бухгалтерского учёта» и лишь пропагандирует очевидную необходимость унификации информационной системы учёта финансов, никак не затрагивая систему учёта товаров.

Главные принципы и их умолчания

В разделе 4 «Принципы проектирования» приводятся восемь ключевых принципов проектирования, которые «не подлежат обсуждению», в качестве заключения рассмотрим их, вкупе с содержащимися в документе умолчаниями, дополняющими эти принципы.

Принцип №1: пользователи в центре внимания:

«Приоритеты пользователей должны определять технологические и нормативные решения, а не наоборот»

Умолчание:

Основные пользователи — банковские системы.

Принцип № 2: совместимость

«Унифицированные бухгалтерские книги должны быть совместимы с другими частями финансовой системы».

Умолчание:

Чтобы эффективно обеспечивать переток товаров из развивающихся регионов.

Принцип № 3: Эволюционность

«Финтернет должен быть способен развиваться с учетом будущих технологических достижений, сохраняя при этом обратную совместимость с существующими системами, где это необходимо».

Умолчание:

А где в этом нет необходимости (неясно кто решает необходимо или нет), там «отрезать» от системы тех, кто решился к ней подключиться и по каким-то условиям стал не нужен «хозяевам» системы. Причём там где «необходимо» системы должна быстро адаптироваться и побеждать суверенные финансовые системы, построенные на других принципах, а лучше — ассимилировать их.

Принцип № 4: модульность.

«важность наделения архитектуры способностью развиваться через отдельные, независимо изменяемые слои»

Умолчание:

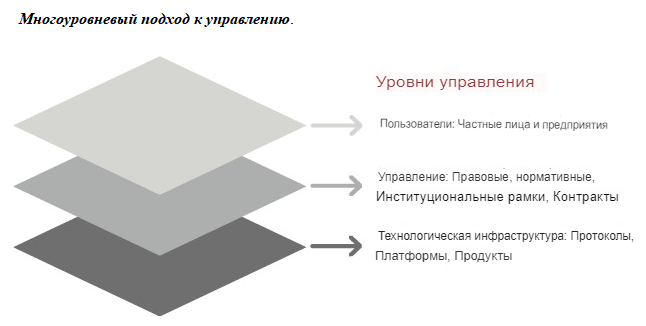

Уровень доступа к системе также будет послойный, разделяющий общество на определённую ранговую пирамиду. В частности, в документе приводится такая схема:

Стоит сопоставить её с организационной схемой управления:

Можно увидеть, что управление в концепции финтернета осуществляется на базе Технологической инфраструктуры, на которую уже наслаиваются правовые нормы государаств-жертв этой концепции. То есть в случае конфликта между технологией (которая всегда является овеществлённой идеей) и правовыми нормами побеждать будут технологические решения, а нормы будут отбрасываться или госудраствам-жертвам будет предлагаться оперативно пересмотреть свои нормы, чтобы вписаться в рамку, задаваемую «Технологической инфраструктурой».

Принцип № 5: Масштабируемость

«Масштабы и круг участников Финтернета, вероятно, со временем будут расширяться. Возможно, этот рост будет нелинейным, поскольку появление новых пользователей и продуктов повышает ценность всей сети, стимулируя дальнейший рост».

Умолчание:

Финансовая пирамида должна расти, иначе она лопнет и последние пользователи станут теми, кого состригут.

Принцип № 6: Разделение труда и конкуренция

«В развитии Финтернета должны участвовать как государственные, так и частные организации. Для государственного сектора ключевой задачей является обеспечение «рельсов», которые могут включать основную инфраструктуру, правила и нормы, на которых могут работать частные финансовые учреждения.

[...] политикам следует помнить, что в современной системе неэффективность часто является чьей-то прибылью; соответственно, следует ожидать определенного сопротивления, которое потребует осторожных компромиссов».

Умолчания:

Нам приходится считаться с теми ограничениями, которые накладывают государственные системы, но в «многоуровневой схеме управления» они должны быть преимущественно на втором уровне и не особо лезть в «технологическую инфраструктуру». А политики, которые будут сопротивляться нашей системе будут выставляться теми, кто хочет заработать себе в карман. С остальными мы найдём «осторожные компромиссы».

Принцип № 7: Инклюзивность и доступность

«Архитектура должна быть направлена на то, чтобы по возможности обслуживать любой сектор, быть доступной на всех устройствах и удовлетворять широкому спектру целей (от личных финансов до институциональных операций), предлагая при этом выбор кастодиальных услуг (хранение и учет финансовых инструментов и денег клиентов)».

Умолчания:

Система должна быть способна охватить любые ресурсы развивающихся экономик, чтобы облегчить их переток куда надо и кому надо.

Принцип № 8: Безопасность и конфиденциальность.

«цифровая финансовая инфраструктура должна иметь адекватные гарантии конфиденциальности данных и коммерческой тайны, а также обеспечивать целостность системы, защищая ее от отмывания денег, финансирования терроризма и мошенничества.

[...] государственный сектор должен играть ключевую роль в этом отношении, учитывая общественно полезный характер кибербезопасности».

Умолчания:

Идеально, если нашу транснациональную систему рьяно защищали все государства-доноры, особенно, чтобы они защищали анонимные для них части нашей системы (и не лезли в них с какими-то своими целями).

Заключение

Авторы документа очень хотят заполучить развивающиеся рынки, создать загоны под них в существующей финансовой системе, вернее в алгоритмах современной финансовой системы.

По умолчанию документ:

игнорирует базу экономики, выражаемую простейшей схемой «деньги — товар», оставаясь в парадигме «деньги — деньги» или «финансы — безбрежное море», отдавая таким образом управление собой тем, кто управляет макроэкономическими обстоятельствами, но давая им отличный инструментарий для интеграции чужих товаров в свою финансовую пирамиду;

пропагандирует необходимость слома изоляции финансовых систем регионов планеты и нацеливает банковские системы на реализацию единой финансовой системы, независимой от политических решений руководства стран;

нацелена на банковские сектора в развивающихся государствах, которые ещё не подключены по полной программе к «глобальной финансовой системе западной цивилизации», что при их заинтересованности в финтернете позволит выкачивать ресурсы из этих стран;

с точки зрения нравственно-этического аспекта работает на обеспечение экономического и иного социально статусного превосходства корпоративного меньшинства (как минимум, банковского сектора);

Документ призван маскировать реальное макроэкономическое управление, осуществляемое на принципах «ноу-хау» теми транснациональными группировками, которые не стремятся к публичности в своей деятельности и ответственности за неё перед остальным обществом, поскольку именно они осуществляют финансовое рабовладение, в частности, через захват идеей «финансы — безбрежное море» психик людей, принимающих в странах-жертвах политические решения.

{kind=link}

Оценили 2 человека

2 кармы